「ビットコイン=お金持ちのギャンブル」と感じている人にこそ、日常生活レベルの“得・防御”という側面を知ってほしい。投資をすすめるのではなく、「こういう使われ方があるんだ」と教養として押さえるための記事です。

ビットコイン実は「コンビニコーヒー1杯分から持てる防災口座」

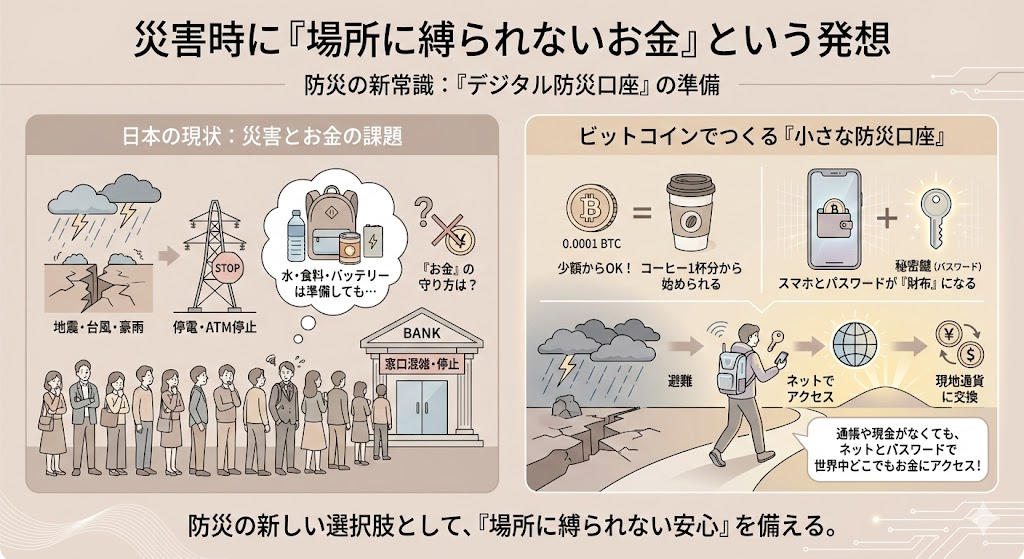

災害時に「場所に縛られないお金」という発想

日本は地震や台風、豪雨が多く、停電やATMの停止、銀行窓口の長蛇の列はめずらしくありません。それでも多くの人は、防災グッズとして水や食料、モバイルバッテリーは準備しても、「お金」をどう守るかまではあまり考えていないでしょう。

ビットコインは「1枚=数百万円」というイメージが強いですが、実際には 0.0001 BTC のように少数点以下で保有できます。つまり、コンビニコーヒー1杯分くらいの金額から“小さな防災口座”を作ることができます。

海外では、戦争や政変で銀行が機能しなくなったとき、貯蓄の一部をビットコインにしておき、秘密鍵(パスワード)だけを持って国外に避難し、避難先で現地通貨に替えて生活費にした人たちもいます。日本とは事情が違うとはいえ、「通帳や現金が手元になくても、ネットとパスワードがあればお金にアクセスできる」という性質は、防災の観点ではかなりユニークです。

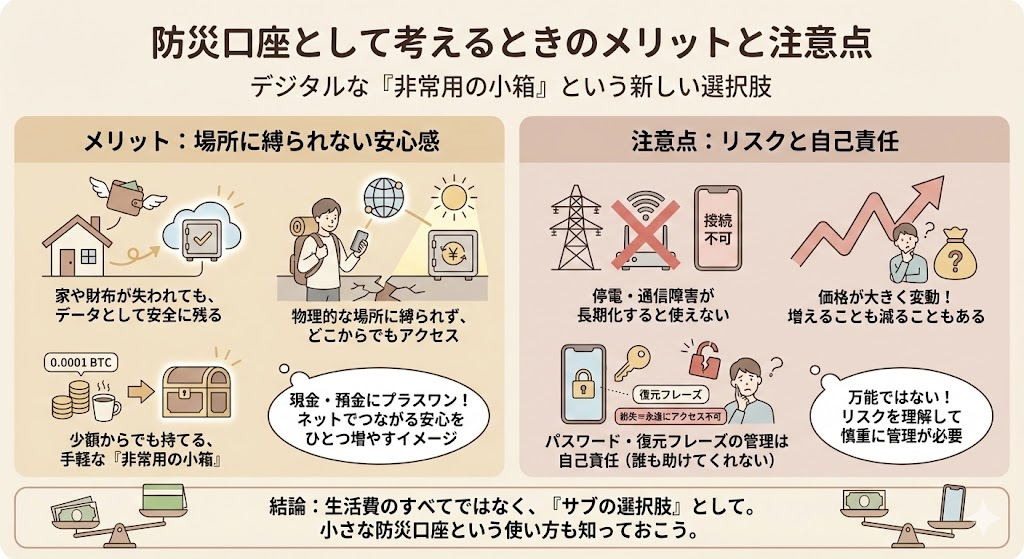

防災口座として考えるときのメリットと注意点

メリットは、家や財布が失われてもデータとして残ること、物理的な場所に縛られないこと、少額からでも持てることです。現金・預金・電子マネーに加えて、「ネットがつながれば取り出せる非常用の小箱を一つ増やす」というイメージで考えるとわかりやすいでしょう。

一方で、弱点もはっきりしています。停電や通信障害が長期化すれば、その間は使えません。価格が大きく上下するので、防災口座に入れた金額が増えることも減ることもあります。さらに、ウォレットのパスワードや復元フレーズを失くすと、原則として誰も助けてくれません。

結論としては、「生活費のすべてをビットコインに替える」のではなく、通常の現金や預金に加えたサブの選択肢として、小さな防災口座という使い方もあり得る、というくらいに知っておくのが現実的です。

ビットコイン実は「円安ニュースでモヤる人の避難場所のひとつ」

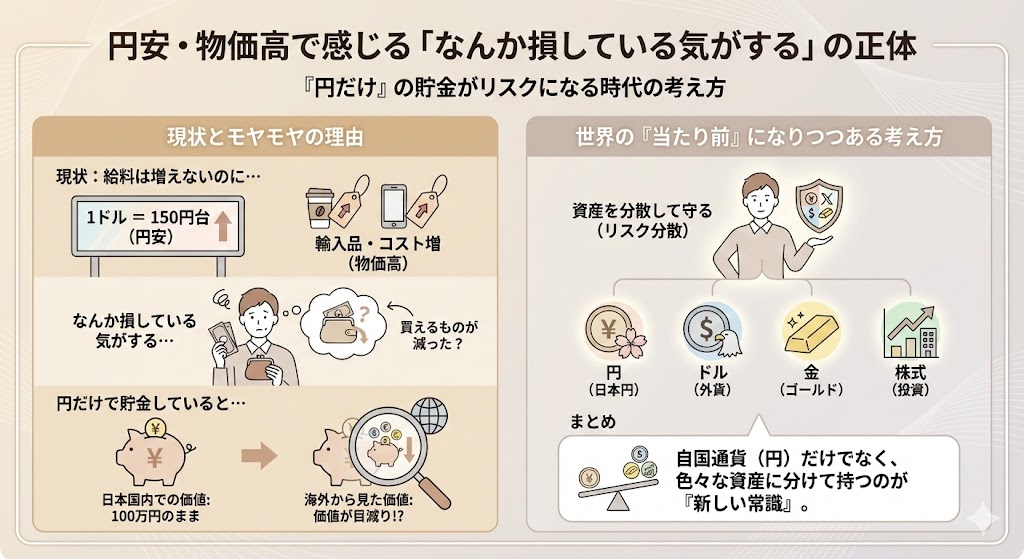

円安・物価高で感じる「なんか損している気がする」

ここ数年、「1ドル=150円」「物価がじわじわ上がっている」というニュースが増えました。給料は大きく増えないのに輸入品や海外旅行のコストが上がり、「なんか損している気がする」とモヤモヤしている人も多いはずです。

円安やインフレが進むと、「円だけで貯金している人ほど、海外から見たときの資産価値が目減りしやすい」という構造になります。世界では、自国通貨だけでなくドルや金、株式などに分散しておく考え方が当たり前になりつつあります。

ビットコインを「バスケットの一つ」として知っておく

ビットコインも、その「資産バスケット」の一つとして扱われる場面が増えてきました。発行上限は 2,100 万BTCと決まっており、円やドルのように政策でいくらでも増やせる設計ではありません。

実際、歴史的な円安局面では、ドル建てで過去最高値に届いていなくても、円で見たビットコイン価格が過去最高水準になった時期がありました。これは「ビットコインが急に完璧になった」からというより、円の価値が下がった分だけ、ビットコインが相対的に高く見えた側面もあります。

ここで重要なのは、「だからビットコインを全力で買おう」ではありません。むしろ、「円だけでなく、世界共通で取引される資産という考え方がある」と知っておくことです。ドル・金・海外株式と並んで、ビットコインの名前も避難場所候補の一つとして挙がり始めている、という程度の理解で十分です。

もちろん、ビットコイン自体の価格変動は非常に大きく、短期間で 30〜50%動くこともあります。日本では売却益に課税され、元本保証もありません。「円安が怖いからビットコインに逃げれば安全」とは全く言えません。ただ、「円安ニュースを見たときに、世の中にはこういう別の“価値の置き場”もある」と知っておくこと自体は、これからの時代の教養として意味があります。

実は「海外送金の手数料おばけを避ける裏ルート」

銀行の海外送金がつらい理由

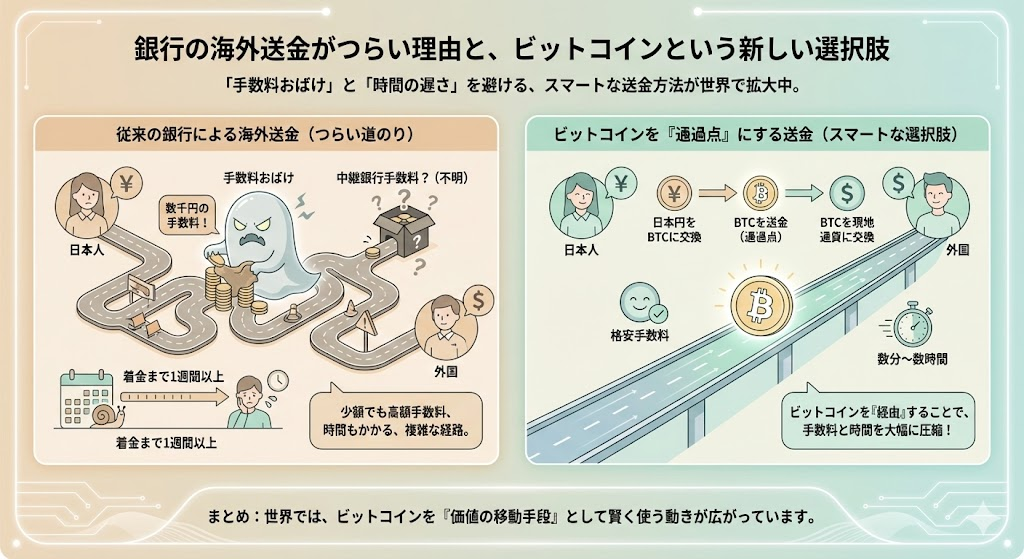

留学している家族への仕送りや、海外の友人とのお金のやり取りで「海外送金」を経験した人は、手数料と時間の長さに驚いたかもしれません。数万円を送るだけなのに数千円レベルの手数料がかかり、よく分からない中継銀行手数料まで引かれ、着金まで 1 週間以上かかることもあります。

この「手数料おばけ」と「時間の遅さ」を避ける選択肢として、世界ではビットコインを“通過点”として使う海外送金が広がりつつあります。

ビットコインを「送金のチューブ」として使うイメージ

仕組みはシンプルで、①送り手側が自国通貨を一瞬だけビットコインに両替し、②そのビットコインを相手のウォレットへ送り、③受け取り側でビットコインを現地通貨に替える、という流れです。ビットコインを長期投資したいわけではなく、ただ「国際送金のチューブ」として使っているイメージです。

海外では、アメリカからアフリカやフィリピンへの送金を、ビットコインの高速決済技術(ライトニングネットワーク)を使って即時・低コストで届けるサービスも登場しています。従来 1〜2 週間かかっていた送金が数秒〜数分で終わり、手数料も大きく削減できた事例が報告されています。

ただし、日本に住む私たちがすぐ同じことをするのは、現時点ではハードルが高めです。送る側・受け取る側の両方がビットコインの扱いに慣れていること、その国で現地通貨への両替手段があること、各国の法律や税制を守ることなど、前提条件が多いからです。

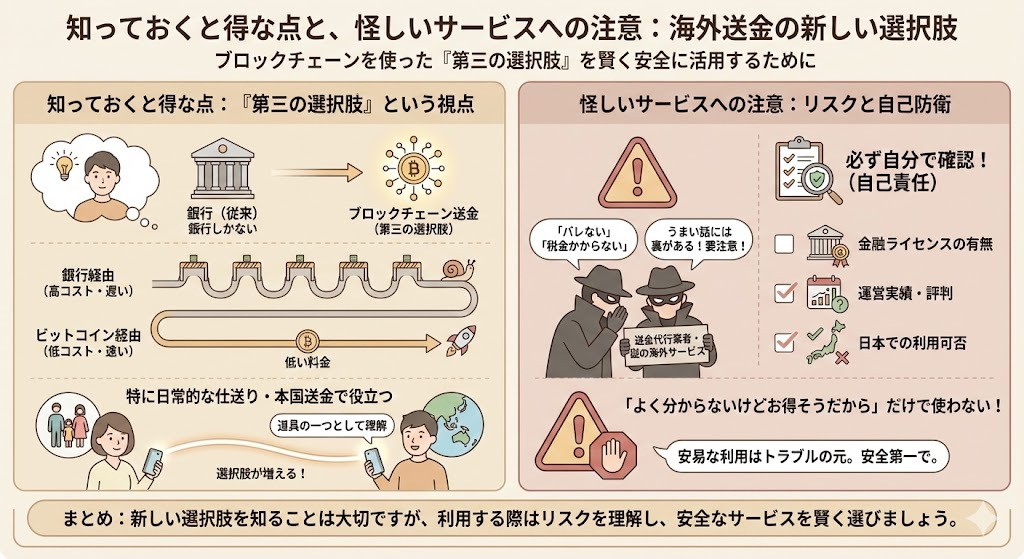

知っておくと得な点と、怪しいサービスへの注意

「海外送金=銀行しかない」という思い込みから一歩離れて、ブロックチェーンを使った“第三の選択肢”が世界にはあると知っておくこと自体は大きな意味があります。特に、仕送りや本国送金が日常的にある人にとって、ビットコインは「高コストな銀行送金を避けるための道具の一つ」として理解しておくと、選択肢が増えます。

その一方で、「暗号資産で送ればバレない」「税金もかからない」とうたう送金代行業者や、聞いたこともない海外サービスには要注意です。具体的なサービス名を使うときは、金融ライセンスの有無や運営実績、日本での利用可否などを必ず自分で確認し、「よく分からないけどお得そうだから」という理由だけで使わないことが大切です。

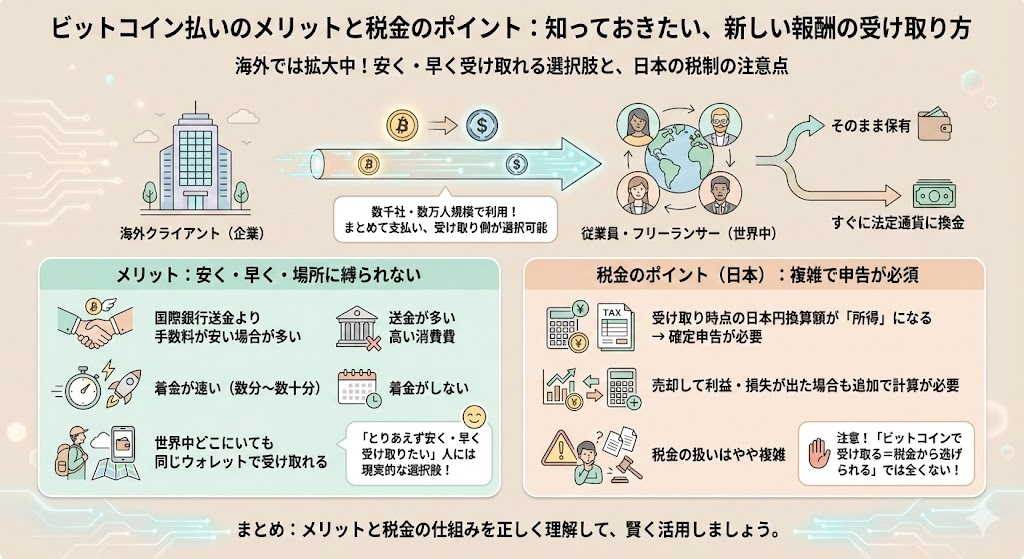

ビットコイン実は「副業・フリーランスの海外ギャラ口座」

海外クライアントと仕事をする時代

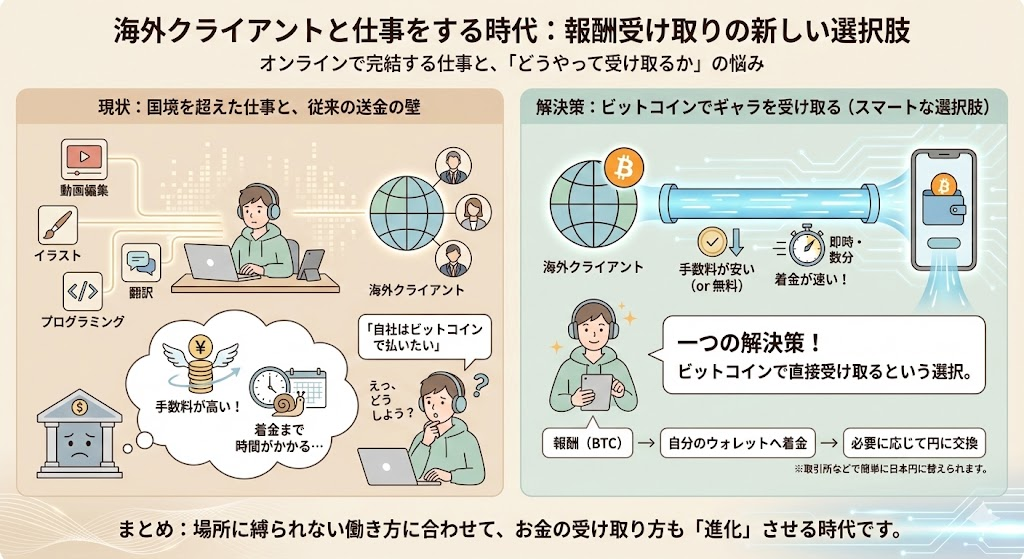

動画編集、イラスト、プログラミング、翻訳など、オンラインで完結する仕事が増えました。今では、日本にいながら海外クライアントと仕事をする人も珍しくありません。そこで悩ましいのが、「どうやって報酬を受け取るか」という問題です。

海外からの銀行送金は手数料が高く、着金まで時間もかかります。相手の都合で「自社はビットコインで払いたい」と言われるケースも増えています。このとき一つの解決策として出てくるのが、ビットコインでギャラを受け取るという選択肢です。

ビットコイン払いのメリットと税金のポイント

海外には、企業が従業員やフリーランサーにビットコインやステーブルコインで給与・報酬を支払えるサービスが存在し、数千社・数万人規模で利用されていると報じられています。クライアントはビットコインでまとめて支払い、受け取る側はそのまま保有するか、すぐに法定通貨に換金するかを選べます。

メリットは、国際銀行送金より手数料が安く済む場合が多いこと、送金から着金までが速いこと(数分〜数十分)、世界中どこにいても同じウォレットで受け取れることです。「とりあえず安く・早く受け取りたい」フリーランスにとっては、現実的な選択肢になり得ます。

一方、日本では、ビットコインで受け取った報酬は原則としてその時点の日本円換算額が所得となり、確定申告が必要になります。その後ビットコインを売却して利益や損失が出た場合も、追加で税務計算が必要です。税金の扱いはやや複雑なので、「ギャラをビットコインで受け取る=税金から逃げられる」ではまったくない点は押さえておきましょう。

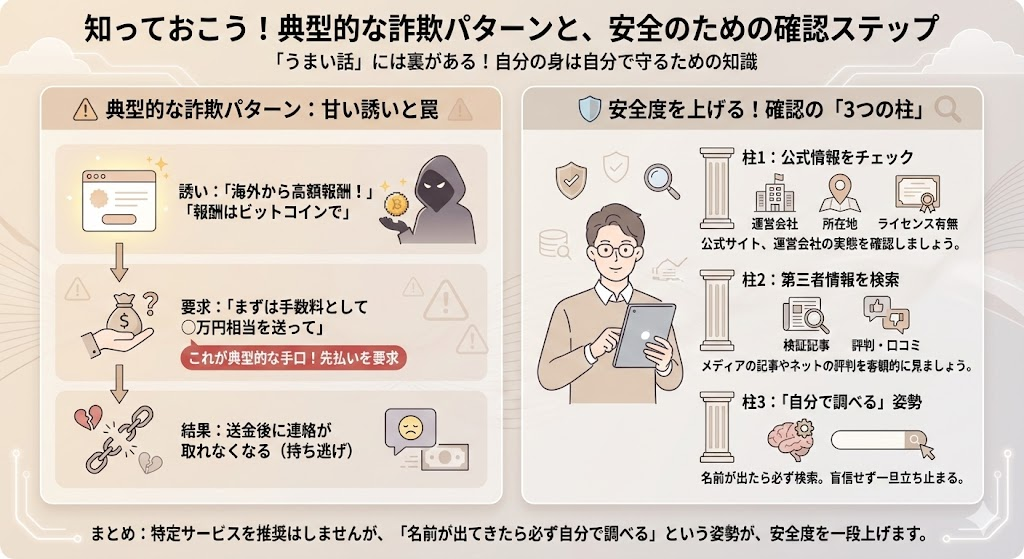

典型的な詐欺パターンも知っておく

特に注意したいのが、「海外から高額報酬」「報酬はビットコイン」「まずは手数料として○万円相当を送って」といった誘いです。これは典型的な詐欺パターンで、お金を送った後に連絡が取れなくなるケースが多く報告されています。

具体的なプラットフォーム名やサービス名が出てきたときは、公式サイトの情報、運営会社の所在地やライセンス、第三者メディアの検証記事などを自分で確認しましょう。この記事では特定サービスを推奨しませんが、「名前が出てきたら必ず自分で調べる」という姿勢だけは持っておくと、安全度が一段上がります。

ビットコイン実は「詐欺から身を守るための最低限の教養」

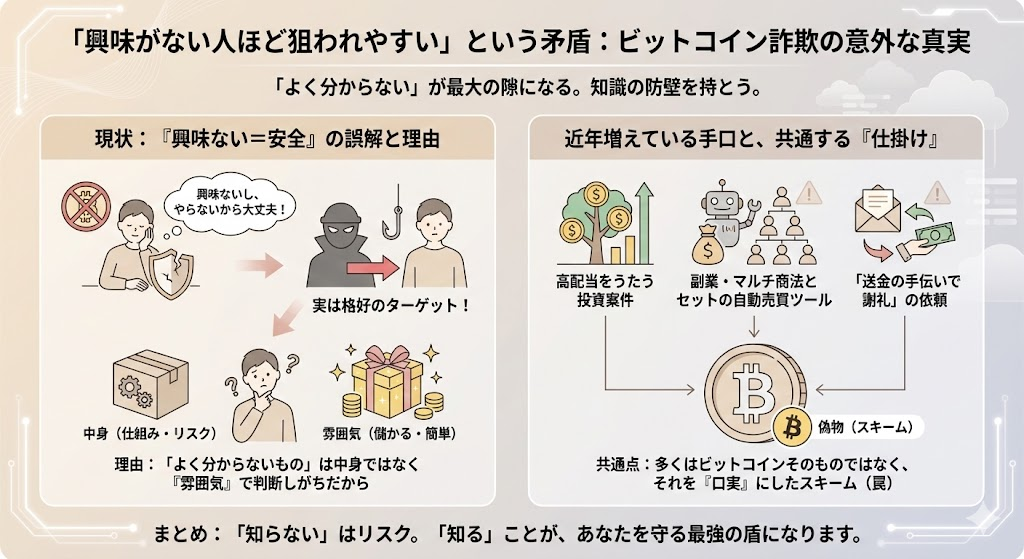

「興味がない人ほど狙われやすい」という矛盾

「ビットコインなんて興味ないし、やらないから大丈夫」と思っている人ほど、実は詐欺のターゲットになりやすい側面があります。理由はかんたんで、「よく分からないもの」を説明されたとき、人は中身ではなく「雰囲気」で判断してしまいがちだからです。

近年増えているのは、高配当をうたうビットコイン投資案件、副業やマルチ商法とセットになった自動売買ツール、「送金の手伝いをしてくれたら謝礼」といった依頼です。共通しているのは、多くの場合、ビットコインそのものではなく、ビットコインを口実にしたスキームだということです。

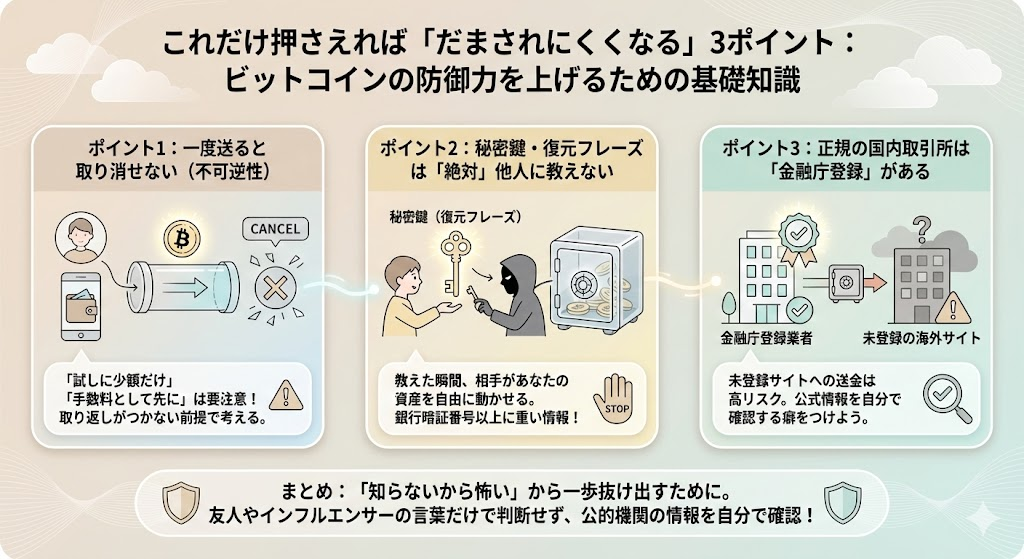

これだけ押さえれば「だまされにくくなる」3ポイント

ビットコインを一切買うつもりがなくても、次の3点だけ知っておけば、防御力はかなり上がります。

1つめは、「ビットコインの送金はいったん送ると基本的に取り消せない」ということです。「試しに少額だけ送って」「手数料として先に送って」というお願いは、取り返しがつかない前提で考えるべきです。

2つめは、「自分のウォレットの秘密鍵や復元フレーズを他人に教えた瞬間、その人があなたの資産を自由に動かせてしまう」という点です。これは銀行暗証番号以上に重い情報で、どんな理由があっても他人に教えてはいけません。

3つめは、「正規の国内取引所は金融庁登録業者になっている」という基本です。登録されていない海外サイトに突然お金を送るのは、かなり高いリスクを背負う行為だと理解しておきましょう。

「友達が儲かったと言っているから」「インフルエンサーが推しているから」という理由だけで判断するのではなく、金融庁のサイトや公式情報を自分で確認する。これだけでも、「知らないから怖い・だまされやすい」状態から、一歩抜け出すことができます。

ビットコイン実は「パスワード1つで世界中に持ち運べる財布」

銀行口座や紙幣と決定的に違うポイント

ふつうのお金は、銀行口座(その国の銀行システム)や紙幣・硬貨に紐づいています。日本の銀行口座のお金は基本的に日本の枠組みに閉じており、海外で使うにはカードや両替などの「変換作業」が必要です。

ビットコインの特徴は、所有権がウォレットの秘密鍵に紐づいていることです。極端な話、その秘密鍵(あるいは 12〜24 語の復元フレーズ)さえ覚えていれば、スマホや通帳を持たずに国外へ移動し、現地で新しいスマホにウォレットを復元して資産にアクセスする、ということが理屈としては可能です。

実際に、紛争地域から避難する中で、ほとんど荷物を持てない状況でビットコインだけを「頭の中のパスワード」として国外に持ち出し、避難先で生活費に換えた人もいます。お金が特定の銀行システムに閉じ込められていないという感覚は、国境をまたいで生きる人にとって大きな意味を持ちます。

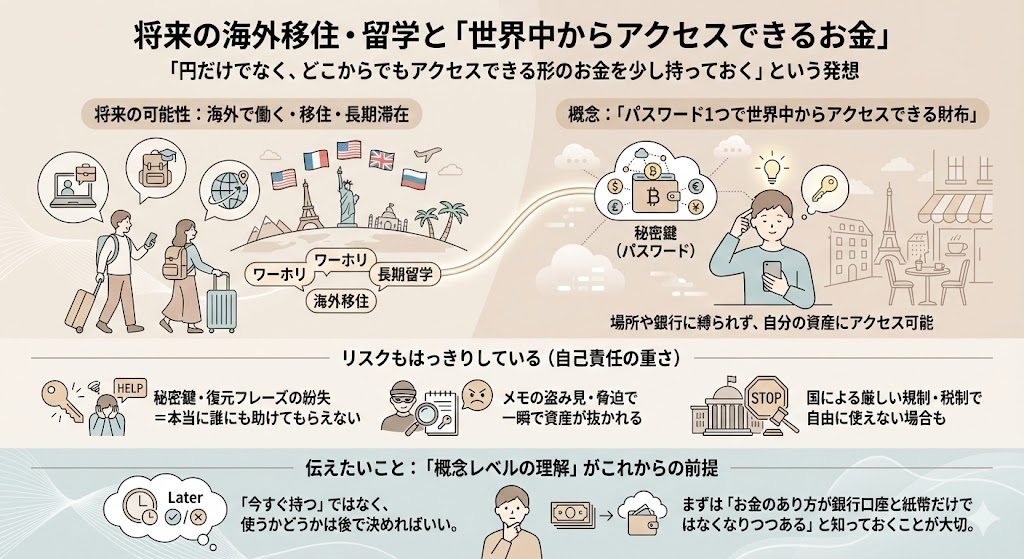

将来の海外移住・留学と「世界中からアクセスできるお金」

将来、海外で働く・移住する可能性がある人や、ワーホリや長期留学で数年海外に住むかもしれない人にとって、「円だけでなく、どこからでもアクセスできる形のお金を少し持っておく」という発想は、一つの選択肢になり得ます。

もちろん、リスクもはっきりしています。秘密鍵や復元フレーズをなくしたら、本当に誰にも助けてもらえません。メモを盗み見られたり、脅されたりすれば、一瞬で資産が抜かれます。国によっては暗号資産に厳しい規制や税制があり、自由に使えない場合もあります。

ここで伝えたいのは、「だから今すぐビットコインを持とう」ではなく、ビットコインには“パスワード1つで世界中からアクセスできる財布”という側面がある、という概念レベルの理解です。使うかどうかは後で決めればよくて、まずは「お金のあり方が銀行口座と紙幣だけではなくなりつつある」と知っておくことが、これからの前提になります。

ビットコインを「持つかどうかの前に」知っておきたいこと

ビットコイン=投機だけ、で片づけないために

ここまで見てきたように、ビットコインには「コンビニコーヒー1杯分から持てる防災口座」「円安ニュースでモヤる人の避難場所の一つ」「海外送金の裏ルート」「海外ギャラの受け皿」「詐欺から身を守るための教養」「パスワード1つで世界中に持ち運べる財布」といった、いくつもの顔があります。

もちろん、どれも完璧ではありません。価格変動が激しく、税金の扱いもわかりづらく、技術的な理解もそれなりに必要です。「これさえあれば安心」という魔法の道具ではありません。

それでも、「お金の選択肢が、現金と銀行口座だけではなくなってきている」という変化だけは、見て見ぬふりをしない方がいい時代になりつつあります。ビットコインを実際に買うかどうか、その割合をどうするかは、もっと後の話です。

まずは、「ビットコインって、ギャンブルだけの話じゃないんだ」「日常生活の“得・防御”にもかすってくるんだな」とうっすらイメージできれば十分です。

{kind=link}