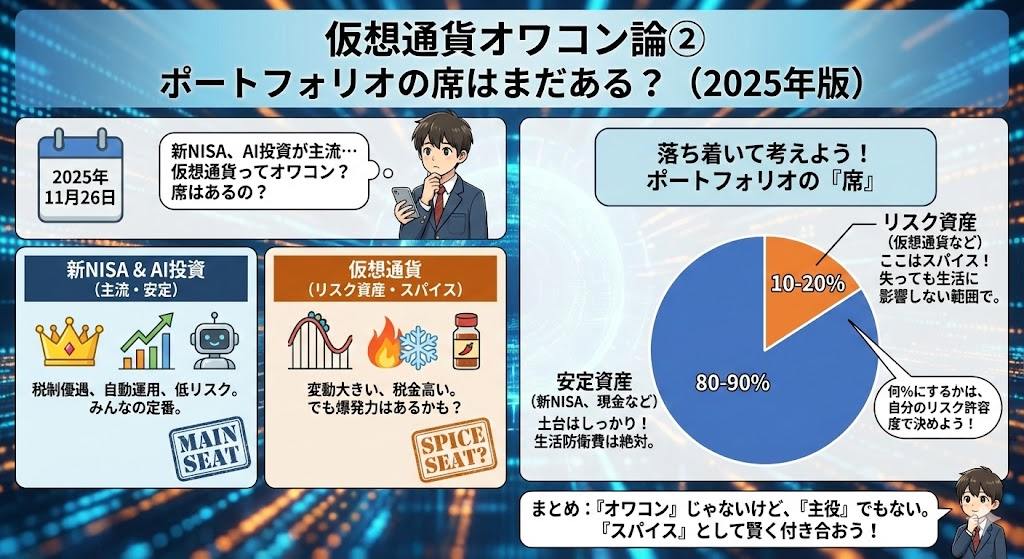

新NISAやAI投資が当たり前になってきた今、「仮想通貨にまだ席はあるの?」と感じている人も多いはずです。この記事では、ポートフォリオの中で仮想通貨を何%にするのかを、落ち着いて考えるための整理をしていきます。

投資は「椅子取りゲーム」──仮想通貨はどの椅子に座っていたのか

お金の座る「椅子」はいくつもある

私たちがお金を置ける場所は、預金・株・投資信託・不動産・仮想通貨・自己投資など、いくつもあります。イメージとしては、体育館でやる椅子取りゲームに、いろいろな種類の椅子が並んでいる感じです。

高校生なら、「部活のポジション決め」や「ゲームのパーティ編成」に近いかもしれません。タンク役・アタッカー役・サポート役がいるように、お金の置き場にもそれぞれの役割があります。

その中で仮想通貨は、長いあいだ「ハイリスクだけど一発当たったらデカい椅子」「未来っぽさ担当の椅子」を任されてきました。この記事では、その椅子の意味をあらためて確認し直していきます。

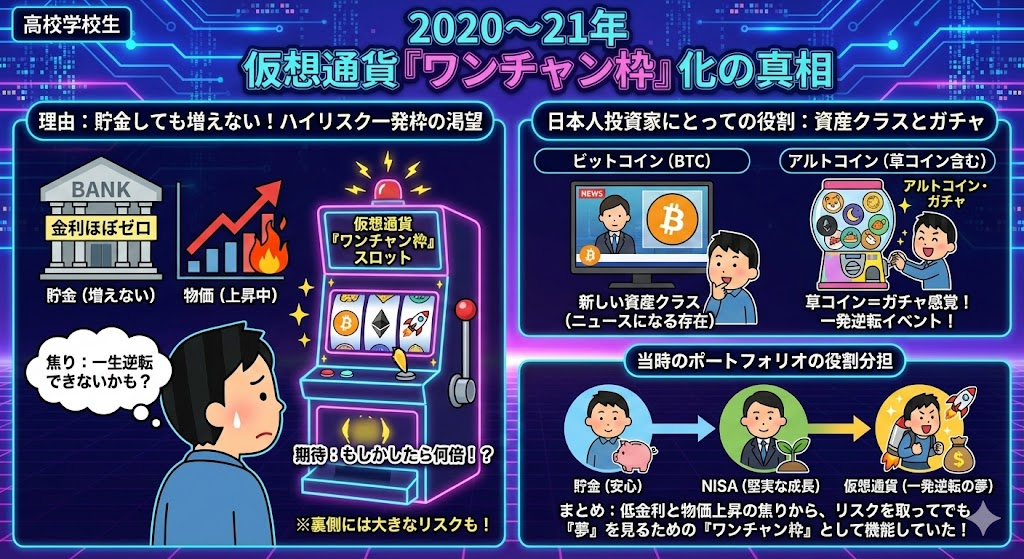

2020〜21年、仮想通貨が「ワンチャン枠」になった理由

貯金しても増えないから、ハイリスク一発枠が求められた

2020〜21年ごろは、金利がほぼゼロで、銀行にお金を置いてもほとんど増えませんでした。そんな中で、ビットコインやアルトコインは「もしかしたら一気に何倍になるかも」という期待を集めました。

もちろん、その裏側には大きなリスクもあります。それでも、給料はあまり増えないのに物価だけはじわじわ上がる時代、「どこかでリスクを取らないと一生逆転できないかも」という焦りを持つ人にとって、仮想通貨は魅力的な「ワンチャン枠」だったのです。

日本人投資家にとってのビットコイン・アルトコイン

日本円建てで見ると、ビットコインはときどきニュースになる「新しい資産クラス」でした。一方で、草コインを含むアルトコインは、いわば「ガチャ」や「ガチャイベント」に近い存在でした。

「貯金+NISA+仮想通貨」という組み合わせで、貯金では安心を、NISAでは堅実な成長を、仮想通貨では一発逆転の夢を、という役割分担をしていた人も多かったと思います。

新NISA・米株・AI投資で、ワンチャン枠のライバルが増えた

新NISAとインデックスが「ギャンブルじゃない成長枠」になった

しかし2024年からの新NISA拡充で、状況は大きく変わりました。「長期・積立・分散」をしながら税金も抑えられる制度が用意されたことで、S&P500や全世界株などのインデックス投資が一気に主役になりました。

これによって、「まともにリスクを取りたい人の受け皿」が仮想通貨だけではなくなったと言えます。言いかえると、ワンチャン枠の一部を、新NISAやインデックスが奪っていった状態です。

AI関連株が「未来っぽさ」の看板を取りつつある

さらにここ数年は、生成AIの爆発的な発展により、AI関連株やAIテーマETFが注目を集めています。「人類の未来を変えそう」という文脈では、仮想通貨よりAIにスポットライトが当たっている場面も増えました。

かつて仮想通貨が担当していた「未来っぽさ担当」「最先端っぽさ担当」の椅子に、AIが座りはじめている、と考えることもできます。だからこそ今、「仮想通貨はどの椅子に座り直すべきか?」を考え直す必要があるのです。

資産クラスごとの「役割マップ」を作ってみる

現金・預金と株・投信は「人生の土台」

ここからは、各資産の役割を言語化していきます。まずは現金・預金。これは生活防衛ラインです。数カ月〜半年分の生活費、急な病気や失業に備えるための「守りの資産」です。

次に、株や投資信託、新NISAで買うインデックスなどは、「人生の軸になる資産」と考えるとしっくりきます。老後資金、将来の住宅、子どもの教育費など、長期でじっくり育てていくポジションです。

自己投資は見えにくいけれど、リターンが大きい資産

もうひとつ忘れがちなのが、スキルや資格、経験への自己投資です。資格の勉強、本を読むこと、副業の準備などは、表には出ませんが「年収と選択肢を増やす資産」です。

高校生なら、勉強・部活・人間関係の経験そのものが自己投資です。ここを削ってまで仮想通貨にお金と時間を突っ込むのは、長い目で見るとかなりコスパが悪いと考えておいた方がいいでしょう。

仮想通貨とRWAは「リスクテイク/実験/橋渡し枠」

では仮想通貨はどう位置づけるか。この記事では、「リスクテイク枠」「実験枠」としての意味に絞って考えます。技術的な可能性も含めて、「うまくいけば大きいけれど、ゼロになるリスクもある」椅子です。

最近はRWA(現実の資産をトークン化する仕組み)のように、伝統的な金融とブロックチェーンの橋渡しをする分野も出てきましたが、この記事では名前だけに触れる程度にとどめます。

ポートフォリオ比率で考える「0%/1〜5%/10%+」

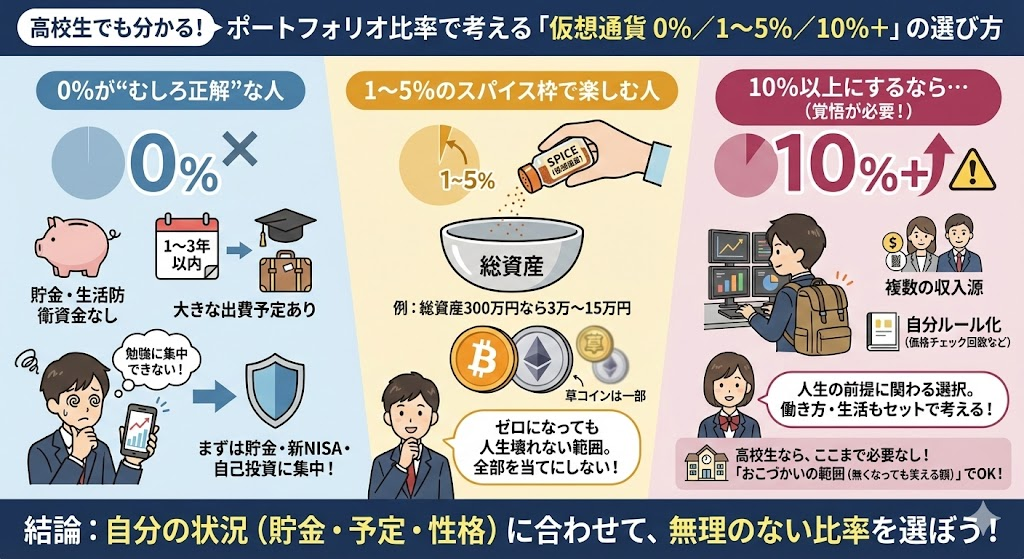

仮想通貨0%が“むしろ正解”な人の条件

ここからは、具体的な比率の話に入ります。まずは「仮想通貨0%がむしろ正解」な人の条件です。

- 貯金がほとんどなく、生活防衛資金もない

- 近い将来(1〜3年以内)に大きな出費が決まっている

- 価格を見ると、仕事・勉強の集中力が明らかに落ちる

こうした人にとっては、仮想通貨よりも、貯金・新NISA・自己投資に集中する方が、期待値は高いと考えた方が自然です。

1〜5%のスパイス枠で楽しむ人の設計例

総資産の1〜5%を仮想通貨に回すパターンは、いわゆる「スパイス枠」です。例えば総資産が300万円なら、仮想通貨は3万〜15万円まで。このくらいであれば、ゼロになっても人生が壊れることはまずありません。

この枠の中でも、ビットコイン・イーサリアムなどを中心にして、草コインはさらにその一部にとどめる、という設計が現実的です。「全部を当てにしない」ことが、スパイス枠をうまく使うコツです。

10%以上にするなら、仕事・生活・価値観もセットで変える

総資産の10%以上を仮想通貨に入れるなら、それはもう「スパイス枠」ではなく、人生の前提に関わる選択です。

このレベルまで比率を上げるなら、「価格変動を前提にした働き方・生活設計・情報収集の習慣」をセットで考える必要があります。たとえば、「暴落しても淡々と積立できるだけの収入源を複数持つ」「価格チェックの回数を自分でルール化する」などです。

高校生であれば、そこまでの比率にする必要はほぼありません。おこづかいの中から、「無くなっても、本当に笑って済ませられる金額」だけを触るのが現実的です。

今日から決める「ポートフォリオ一文ルール」の作り方

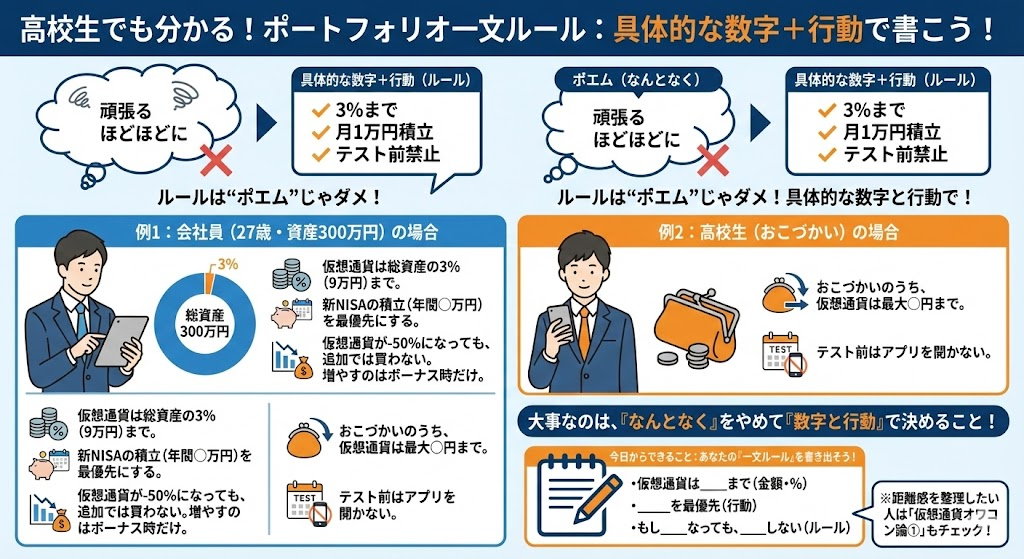

ルールは“ポエム”ではなく“具体的な数字+行動”で書く

最後に、今日から変えられることを1つだけ提案します。それは、「ポートフォリオ一文ルール」を書き出すことです。

例えば、27歳会社員・総資産300万円の人なら、こんな感じです。

- 仮想通貨は総資産の3%(9万円)までにする

- 新NISAの積立(年間◯万円)を最優先にする

- 仮想通貨が-50%になっても、追加では買わない(増やすのはボーナス時だけ)

大事なのは、「なんとなくやる」「気分で増やす」をやめて、数字と行動でルールを決めることです。高校生なら、「おこづかいのうち、仮想通貨は最大◯円まで」「テスト前はアプリを開かない」などでも立派なルールになります。

ちなみに、仮想通貨との距離感そのものを整理したい場合は、仮想通貨オワコン論①:距離感デザイン編とセットで読んでもらうと、よりスッキリ整理できるはずです。

まとめ:仮想通貨に残す「席」は、自分で決めていい

オワコンかどうかより、「役割と言語化」が大事

ここまで見てきたように、新NISAやAI投資が台頭している今、仮想通貨はこれまでのような「なんとなく未来っぽいから」という理由だけで握っておく椅子ではなくなってきました。

だからこそ、資産クラスごとの役割を言語化し、自分の収入・貯金・メンタル・ライフイベントを踏まえて、「仮想通貨に席を残すか」「残すなら何%か」を決めることが大切です。

この記事を読み終えたタイミングで、スマホのメモアプリやノートに、あなたなりのポートフォリオ一文ルールを書いてみてください。その一文は、暴落時やバブル時に迷子にならないための「コンパス」になってくれます。

{kind=link}