40代サラリーマンが仮想通貨だけで老後2,000万円を目指すことは、果たして現実的なのでしょうか。本記事では、金融データやシミュレーションをもとに、幻想と現実を整理しながら、実践的な資産形成プランを解説します。

老後2,000万円問題の背景と本質

2019年の金融庁報告書では、高齢夫婦無職世帯は年金収入を約5万円上回る支出があるとされています。これを基準にすると、老後20年で1,300万円、30年で2,000万円の取り崩しが必要という試算です。

ただし、これはあくまで「モデルケース」。実際には年金額・住居形態・ライフスタイルによって必要額は変動します。重要なのは、自分自身のライフプランに基づいた資金計画を立てることです。

40代の資産形成の現状と課題

令和5年の「家計の金融行動に関する世論調査」によると、40代世帯の平均貯蓄額は約361万円にとどまります。一方で老後資金の目標額は2,000〜3,000万円とされており、不足分は1,600〜2,600万円にもなります。

教育費や住宅ローンの支出がピークを迎えるこの時期に、残り20年で資産を増やすには、長期運用による効率的な資産形成が欠かせません。

仮想通貨投資のメリットとデメリット

メリット

- インフレヘッジ:ビットコインは発行上限2,100万枚で供給が制限され、デジタル・ゴールドと呼ばれます。

- 高い成長ポテンシャル:過去10年での年平均リターンは約40%(今後は10〜15%程度が現実的)といわれています。

デメリット

- 高ボラティリティ:価格変動が株式の2〜3倍。短期間で大幅な下落も珍しくありません。

- 税制リスク:売却益は雑所得として課税され、最大55%の税率が適用される可能性があります。

- 規制や外部要因の影響:ハッキング、規制強化、著名人の発言などで相場が乱高下します。

シミュレーション:仮想通貨だけで老後2,000万円を目指せるか?

仮想通貨の高リターン実績を活用すれば、理論上は2,000万円の到達も可能です。では、実際にどのくらいの積立額と運用期間が必要になるのでしょうか。

月5万円積立の場合

毎月5万円を20年間、年利15%で複利運用すると、理論上は約8,700万円に達する計算です。しかし、この利回りが20年間続く保証は皆無です。現実的には10〜12%程度で見積もるのが妥当でしょう。

月2万円積立の場合

より現実的な月2万円の積立だと、年利12%でも20年で約2,400万円となります。2,000万円は視野に入りますが、価格変動リスクを考慮すれば余裕のある設定とは言えません。

10年スパンの短期目標では?

10年間で年利15%、月5万円の積立なら約1,200万円。つまり、40代から50代で老後資金を仮想通貨一本で賄うのは極めて困難といえるでしょう。

シミュレーションから見える現実

シミュレーション上の数値は魅力的に見えますが、仮想通貨市場は株式よりもはるかにボラティリティが高く、資産が半減するリスクが常に存在します。また、税制面でも雑所得課税による重い負担が想定されます。

したがって、仮想通貨だけで老後資金をまかなう戦略は極めてリスキーであり、継続可能な投資計画としてはおすすめできません。

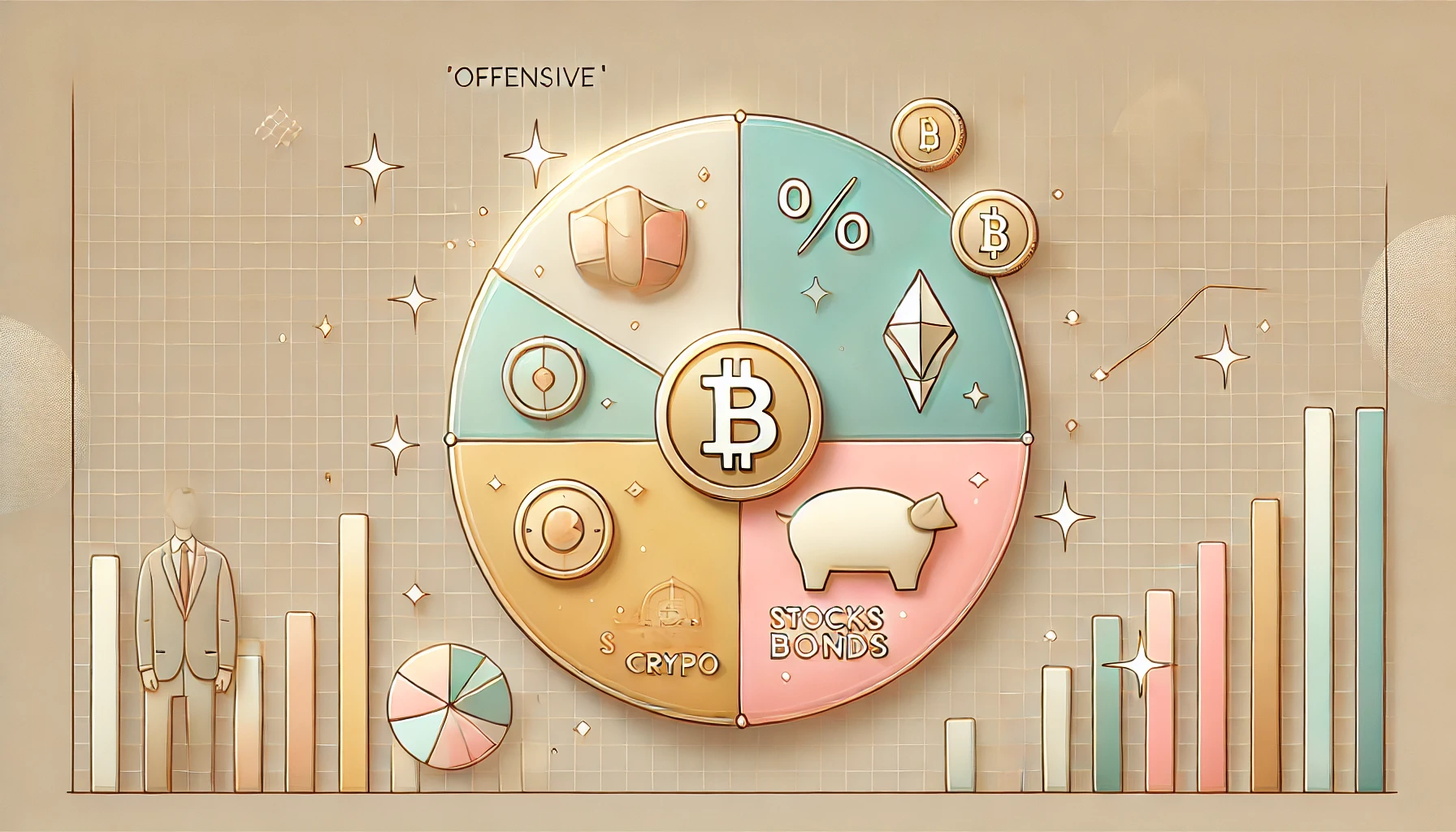

現実的なアセットアロケーション戦略

仮想通貨は高リターンを狙える一方で、価格変動が非常に大きい資産です。そのため、全資産を仮想通貨に集中させるのは極めて危険です。40代からの資産形成では、リスク分散を前提としたアセットアロケーションが欠かせません。

推奨ポートフォリオ例

| 資産クラス | 配分比率 | 目的 |

|---|---|---|

| 国内株式・インデックス | 40% | 安定的な中長期リターンの源泉。つみたてNISAで非課税運用 |

| 債券(国内外) | 20% | ポートフォリオ全体の値動きを緩和 |

| リアルアセット(金・不動産) | 10% | インフレヘッジ、分散効果 |

| 仮想通貨 | 5〜10% | 高リスク・高リターンを狙う「アクセント」枠 |

| 現金・預金 | 残余 | 生活防衛資金や暴落時の買い増し用 |

なぜ仮想通貨は5〜10%なのか?

ポートフォリオに仮想通貨を5〜10%組み入れることで、全体リターンの底上げが期待できます。一方で、この範囲を超えると価格変動リスクが資産全体に悪影響を与えかねません。大和総研のレポートでも、仮想通貨の組入効果は一定の比率までが有効とされています。

ドルコスト平均法での積立

仮想通貨は短期的な価格変動が激しいため、ドルコスト平均法による毎月定額積立が有効です。価格が高いときは少なく、安いときは多く買うことで、取得単価を平準化しリスクを抑えます。

仮想通貨投資の税制と注意点

仮想通貨の売却益は、雑所得として総合課税されます。累進課税のため、所得が増えるほど税率も高くなり、最大55%に達するケースもあります。株式や投資信託のような分離課税・損益通算はできないため、売却タイミングの工夫が重要です。

また、確定申告の手間や税額の予測困難さも無視できません。取引履歴を管理するために、専用の損益計算ツールを活用することをおすすめします。

リスク管理の基本

仮想通貨は急落リスクが常に伴います。そのため、最初に損失許容額を明確化することが大切です。具体的には、生活防衛資金を確保したうえで投資額を決め、「最悪ゼロになっても耐えられる金額」を上限にすることが重要です。

また、定期的なリバランスで仮想通貨比率が増えすぎないよう調整しましょう。

40代サラリーマンが続けられる積立の工夫

教育費や住宅ローンなど支出が多い40代でも、少額から積立は可能です。月1〜2万円の少額積立でも20年運用で大きな差が出ることを意識しましょう。

さらに、仮想通貨投資だけでなく、つみたてNISAやiDeCoを併用することで税制優遇を受けつつ、より効率的な資産形成が可能です。これらの制度を活用して、仮想通貨に頼りすぎない堅実な運用を目指しましょう。

老後資金形成における仮想通貨の位置づけ

40代から老後資金を準備するには、仮想通貨は「主役」ではなく「アクセント」の役割を担います。つまり、ポートフォリオ全体の中でリスク許容度に応じた比率で組み込み、分散投資の一部として活用するのが最適です。

仮想通貨はインフレヘッジやリターン向上の可能性がありますが、安定資産(株式・債券・現金)とのバランスを欠くと、資産形成計画全体が崩れかねません。

40代からの現実的な老後資金形成ステップ

1. ライフプランの再設計

まず必要な老後資金額を明確化し、目標額と期間を設定します。

2. 税制優遇の最大活用

つみたてNISAやiDeCoをフル活用して、非課税枠で安定資産を積み立てます。

3. 仮想通貨は5〜10%以内

ドルコスト平均法で少額から積立し、リスクを抑えながら運用します。

4. 定期的なリバランス

資産比率が崩れないよう、半年〜1年ごとに見直します。

5. 現金クッションの確保

急な出費や相場急落に備え、最低6か月分の生活費を現金で保持しておきましょう。

幻想に惑わされず、堅実な一歩を

40代サラリーマンが仮想通貨だけで老後2,000万円を達成するのは、過度に楽観的な幻想です。しかし、適度な比率でポートフォリオに組み入れることで、全体のリターン向上とインフレ耐性の強化が期待できます。

重要なのは、税制優遇制度の活用・分散投資・積立の継続という基本を押さえ、無理のない計画を続けることです。老後2,000万円問題は大きな課題ですが、一歩ずつ戦略的に取り組めば、解決への道筋は見えてきます。

未来の安心は、今日の小さな積立から始まります。あなた自身のリスク許容度を見極め、賢明な投資判断を重ねていきましょう。

{kind=link}