副業禁止企業に勤めながらも、資産形成や仮想通貨投資をしたい人は少なくありません。しかし、所得の種類や課税方式を理解せずに進めると、思わぬ税負担や就業規則違反のリスクが生じることもあります。本記事では、雑所得・一時所得・資産運用収入の違いと、2026年度からの仮想通貨税制改正を見据えた実践的な対応策を解説します。

所得区分の基本を理解しよう

まず押さえておきたいのが、所得税法で定められた10種類の所得区分です。給与や事業収入だけでなく、資産運用や一時的な収入も明確に区分されています。

10種類の所得区分

国税庁によると、所得は以下の10種類に分かれます。

- 給与所得(会社員の給与)

- 事業所得(自営業やフリーランス)

- 不動産所得(家賃収入)

- 利子所得(預金や債券の利息)

- 配当所得(株式や投信の分配金)

- 譲渡所得(株式・不動産の売却益)

- 山林所得(山林の売却益)

- 退職所得(退職金)

- 一時所得(懸賞金や保険金など臨時的収入)

- 雑所得(仮想通貨・FX・副業収入・公的年金など)

特に、仮想通貨や副業収入は「雑所得」に分類されるため、給与と合算して課税される点に注意が必要です。

一時所得と雑所得の違い

混同しやすいのが「一時所得」と「雑所得」です。それぞれの特徴を理解することで、節税やリスク回避に役立てられます。

一時所得:臨時収入に適用

一時所得は、懸賞金・保険満期金・馬券払戻金など、営利目的ではない一度きりの収入が対象です。計算式は以下の通りです。

(収入 − 必要経費 − 特別控除50万円)×1/2

50万円の特別控除があるため、少額であれば課税されないケースも多いです。

雑所得:副業や仮想通貨利益

雑所得は、公的年金・副業収入・仮想通貨売却益などが対象です。必要経費を差し引いた額がそのまま課税対象となり、給与と合算して総合課税が行われます。

年間20万円を超えると確定申告が必要な点も覚えておきましょう。

資産運用収入は分離課税で管理

株式や投資信託の運用益は、雑所得とは異なり申告分離課税の対象です。これは給与や他の所得と分けて計算され、税率は一律20.315%です。

分離課税のメリット

分離課税の大きなメリットは、所得額にかかわらず一定の税率が適用されることです。高所得者でも税負担が急増することがありません。

また、損益通算や3年間の繰越控除も利用でき、運用損の翌年以降への反映が可能です。

仮想通貨の課税ルールと注意点

仮想通貨は現行制度では雑所得として扱われます。売買益だけでなく、マイニング報酬やステーキング報酬、さらには決済利用でも所得が発生した場合は課税対象です。

総合課税で最大55%

現行の仮想通貨課税は総合課税であり、給与など他の所得と合算して課税されます。所得が増えるほど税率が高くなり、最高で55%(所得税45%+住民税10%)に達することもあります。

利益確定のタイミングに注意

仮想通貨は、売却・交換・決済のほか、仮想通貨間の交換でも課税が発生します。取引のタイミングによっては課税額が大きく変わるため、慎重な計画が必要です。

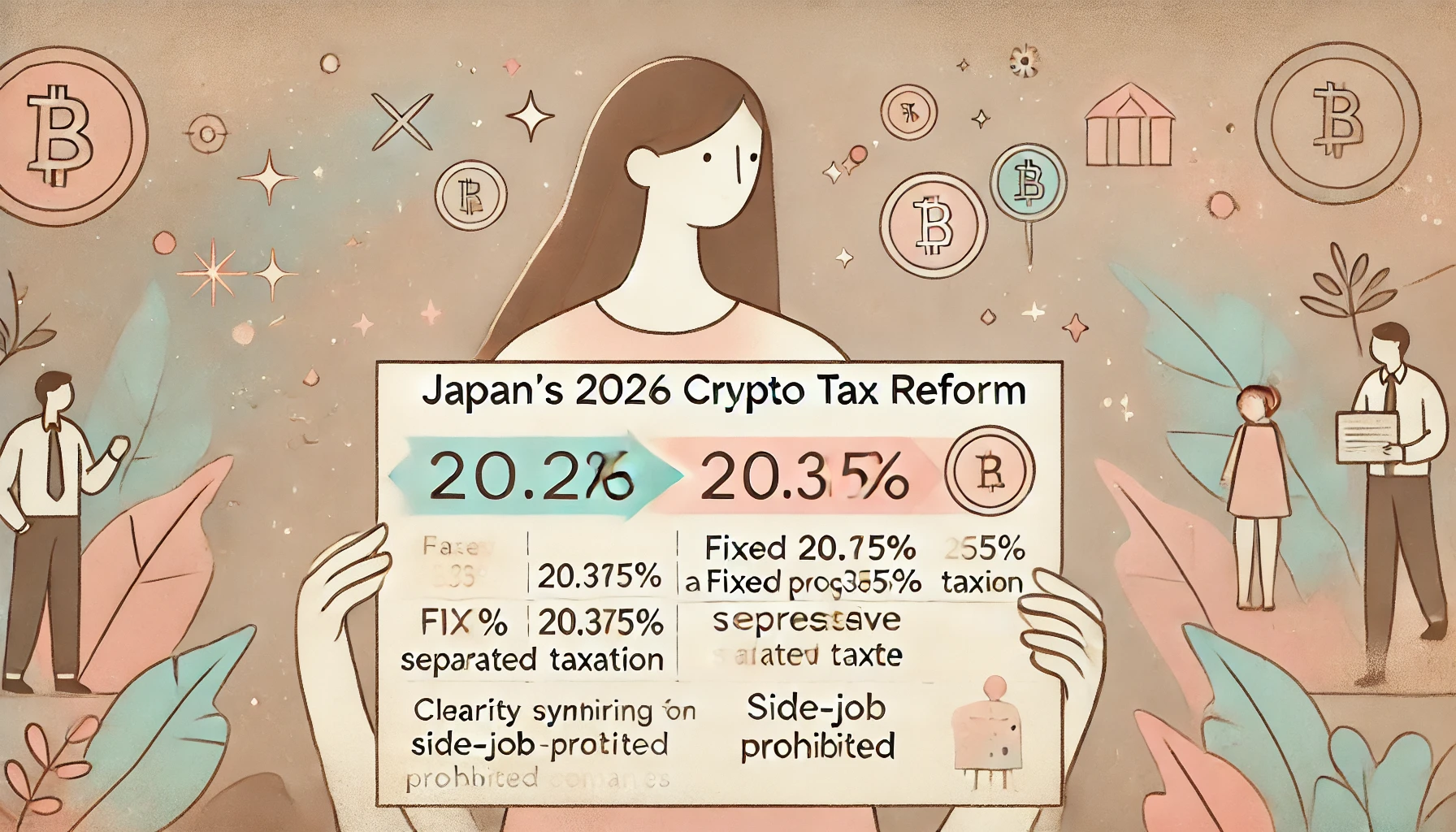

2026年度から変わる仮想通貨税制

2025年度の税制改正大綱で、暗号資産の課税を金融所得と同様の申告分離課税にする方針が明記されました。2026年度からの施行が見込まれています。

一律20.315%の分離課税へ

改正後は、仮想通貨の売却益が20.315%で一律課税される見通しです。これにより、高所得者の税負担は大幅に軽減され、株式投資などと同様の取り扱いになります。

副業禁止企業勤務者に朗報

仮想通貨収入が分離課税化されることで、就業規則上の「副業収入」との区別がより明確になります。資産運用収入として扱いやすくなり、リスク回避につながります。

副業禁止企業でできる資産運用戦略

副業禁止規定は、原則として「会社以外での就業による収入」を制限しています。そのため、株式・投資信託・仮想通貨などの運用益は、資産運用収入として副業に該当しにくいのが実情です。

就業規則の確認が第一歩

まずは勤務先の就業規則を確認し、資産運用益が副業に該当しないことを把握しておきましょう。必要に応じて総務や人事に確認するのも有効です。

リスクを減らす3つの方法

- 少額から始める:まずは年間20万円以内で利益が収まる範囲からスタート

- 記録管理の徹底:売買記録・損益計算を月ごとに整理

- 税理士に相談:改正後の課税方法を踏まえて最適な戦略を立案

一時所得を活用した節税

一時所得は50万円の特別控除があり、課税対象額も半分になります。この枠組みを活用することで、副業禁止企業勤務者でも負担を抑えた資産形成が可能です。

対象となる収入の例

保険の満期金やキャンペーンで得た報酬、懸賞当選金などが一時所得にあたります。臨時収入はこの枠を活用できるかを確認しましょう。

資産運用と税金の関係を整理する

株式や投資信託、不動産クラウドファンディングなどの資産運用は、課税区分が申告分離課税になることが多く、仮想通貨の総合課税とは異なります。

申告分離課税のメリット

申告分離課税は一律20.315%で課税されるため、所得額に関わらず一定の税負担で済みます。さらに、損失が発生した場合は翌年以降に繰り越して控除できる損失繰越控除も活用できます。

総合課税との違い

総合課税では給与や他の所得と合算されるため、所得が増えるほど税率が上がる累進課税が適用されます。高所得層の場合、仮想通貨の現行制度下では大きな税負担につながる点がデメリットです。

仮想通貨投資の記録管理術

仮想通貨は取引回数が多くなりがちで、売却やスワップのたびに課税対象が発生します。そのため、日次・月次の取引記録が重要です。

必要な記録内容

- 取引日・取引所名

- 取得・売却通貨の数量とレート

- 手数料・スプレッド

- 取引の種類(売買・交換・送金など)

これらをExcelや仮想通貨損益管理ツールで管理すれば、確定申告時の計算がスムーズになります。

2026年度の税制改正を見据えた戦略

仮想通貨が分離課税化される2026年度以降、税負担の大幅な軽減が期待できます。このタイミングを活かす戦略が必要です。

利益確定の分散

2025年度中は総合課税、2026年度以降は分離課税となるため、売却や利益確定のタイミングを分散することで、税負担を抑えられる可能性があります。

長期保有の活用

短期売買で課税回数を増やすよりも、改正後を見据えた長期保有戦略を取ることで、税率が低下した後に利益確定を行う選択肢が広がります。

副業禁止企業でも安心な理由

副業禁止規定があっても、資産運用や一時所得は「就業による収入」ではなく資産運用益として扱われます。そのため、規則違反とならないケースが大半です。

実務での線引き

多くの企業は「業務として継続的に行う収入」を副業と定義しています。一方で、株式・仮想通貨の売買益や保険金などは、資産運用として認識されやすく、副業に該当しないと考えられます。

副業禁止企業で仮想通貨運用をする際の注意点

仮想通貨を運用する際には、税務上のリスクだけでなく、就業規則上のリスクにも配慮が必要です。特に副業禁止の企業では、「副業」扱いとならない範囲を明確に把握しておくことが重要です。

副業に該当するケース

もし仮想通貨取引を業務として反復・継続的に行っていたり、外部の顧客から報酬を得る形で運用を行っている場合は、副業とみなされる可能性があります。就業規則に抵触しないか、あらかじめ確認しておきましょう。

副業に該当しないケース

一方で、自己資産を運用する範囲での仮想通貨投資は、多くの企業で副業には当たりません。これは株式や投資信託と同様の扱いであり、あくまで個人の資産管理と見なされるからです。

確定申告の基礎とポイント

仮想通貨や資産運用で利益が出た場合、確定申告が必要になることがあります。特に、雑所得が年間20万円を超えると申告義務が発生します。

確定申告の流れ

- 1月1日~12月31日までの収支を集計

- 必要経費や損失を整理

- 確定申告書(B様式)を作成

- 2月中旬~3月中旬に税務署へ提出

仮想通貨の場合は、取引履歴が膨大になるため、損益計算ソフトや会計ソフトの利用が推奨されます。

損益通算と繰越控除を活用する

2026年度から分離課税となる仮想通貨は、株式やFXと同様に損益通算や損失繰越控除が可能になる見込みです。

損益通算のメリット

複数の仮想通貨や株式で利益と損失が出た場合、損失分を利益から差し引くことで、課税額を減らすことができます。これは現行制度にはない大きな改善点です。

損失繰越控除

損失が出た場合でも、最大3年間繰り越して翌年以降の利益と相殺できます。長期的な投資戦略を立てるうえで非常に有効な制度です。

今後の法改正スケジュール

仮想通貨の分離課税化は、2025年度の税制改正大綱に盛り込まれ、2026年度からの施行が見込まれています。さらに、金融商品取引法の改正も検討されており、仮想通貨の扱いが金融商品として明確化される可能性があります。

今からできる準備

- 改正前後の課税差を踏まえた売却計画の立案

- 確定申告のための取引履歴・領収書の保管

- 税理士との事前相談によるリスクシミュレーション

準備を早めに始めることで、税負担やトラブルのリスクを大幅に軽減できます。

専門家に相談するメリット

税制改正を見据えて投資戦略を立てるなら、税理士やファイナンシャルプランナーの活用が有効です。特に仮想通貨は取引形態が複雑で、申告漏れや計算ミスによる追徴課税のリスクが大きいため、早めに専門家へ相談することをおすすめします。

相談時のチェックリスト

- 改正前後の売却益・損失の取り扱い

- 副業規定に抵触しない投資範囲の確認

- 長期保有・分散売却の最適な戦略立案

これらを事前に整理しておくことで、実践的かつ安心な投資計画が立てられます。

副業禁止企業勤務者が取るべき3ステップ

最後に、すぐに実践できる3つのステップをまとめます。

- ステップ1: 就業規則を確認し、資産運用収入が副業に当たらないことを把握する

- ステップ2: 仮想通貨取引の記録管理を徹底し、確定申告に備える

- ステップ3: 2026年度の分離課税開始を見据え、利益確定のタイミングを計画する

これらを順に行うことで、リスクを最小限に抑えながら安心して投資を進められます。

まとめ:副業禁止でも資産運用は可能

仮想通貨や株式などの投資は、就業による収入ではなく資産運用益として扱われるため、副業禁止企業でも取り組めるケースがほとんどです。特に2026年度以降、仮想通貨が一律20.315%の分離課税になることで、負担は軽減され、投資の自由度も広がるでしょう。

今のうちに就業規則や税務上の取り扱いを整理し、改正後の制度を見据えた投資戦略を立てておくことが、将来の安心につながります。

{kind=link}