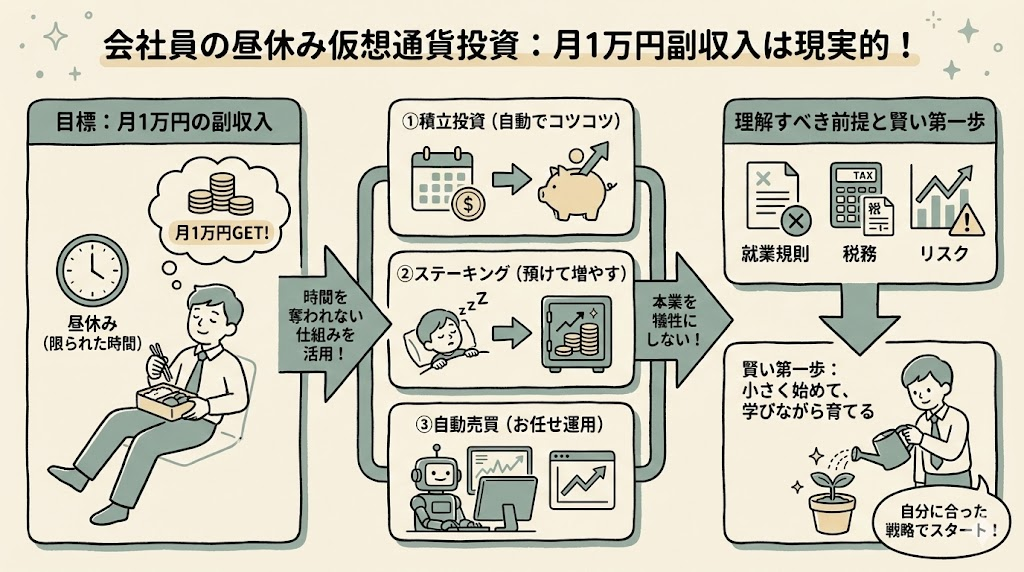

「昼休みだけで仮想通貨で月1万円」──これは単なる夢物語ではなく、戦略次第で現実的な目標です。

本記事では、会社員が就業規則や税務上のリスクを避けながら、少額からでも安全に副収入を得るための具体的な方法を解説します。

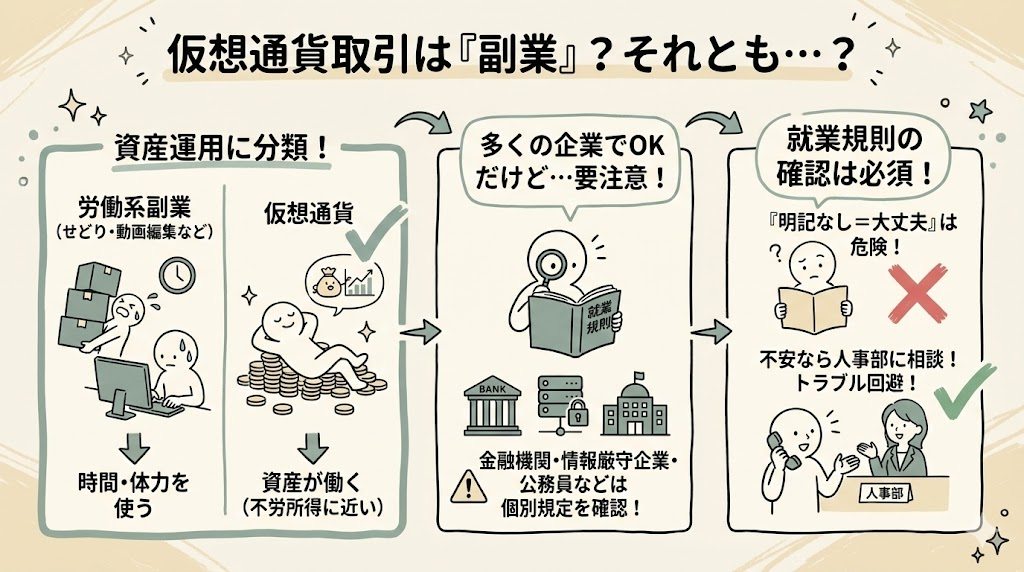

仮想通貨取引は副業?それとも資産運用?

まず押さえておきたいのは、仮想通貨取引が「副業」ではなく資産運用に分類されるという点です。

せどりや動画編集のように労働力を提供する副業とは異なり、仮想通貨は資産に働かせて利益を得る仕組みです。

ただし、企業によっては就業規則で制限しているケースもあります。

特に金融機関や情報管理が厳しい企業、公務員などは、個別の規定を確認する必要があるでしょう。

就業規則の確認は必須

仮想通貨取引は本業の時間や体力をほとんど奪わないため、多くの企業では副業規定には抵触しません。

しかし、「明記されていないから大丈夫」と判断するのは危険です。

不安な場合は人事部に相談し、トラブルを未然に防ぐことが大切です。

月1万円の利益は現実的か?

月1万円(年間12万円)は、給与所得者の確定申告が不要となる「20万円の壁」の範囲内です。

このため、税務上の手続きや会社に知られるリスクを大幅に軽減できます。

さらに、仮想通貨は数百円からの積立投資も可能です。少額から始めて市場の感覚を養うことが、損失リスクを抑える最初の一歩となります。

少額投資でリスクをコントロール

たとえばGMOコインやbitFlyerでは、500円〜1,000円単位の積立が可能です。

投資初心者でも心理的負担が少なく、長期的な資産形成を視野に入れた運用ができます。

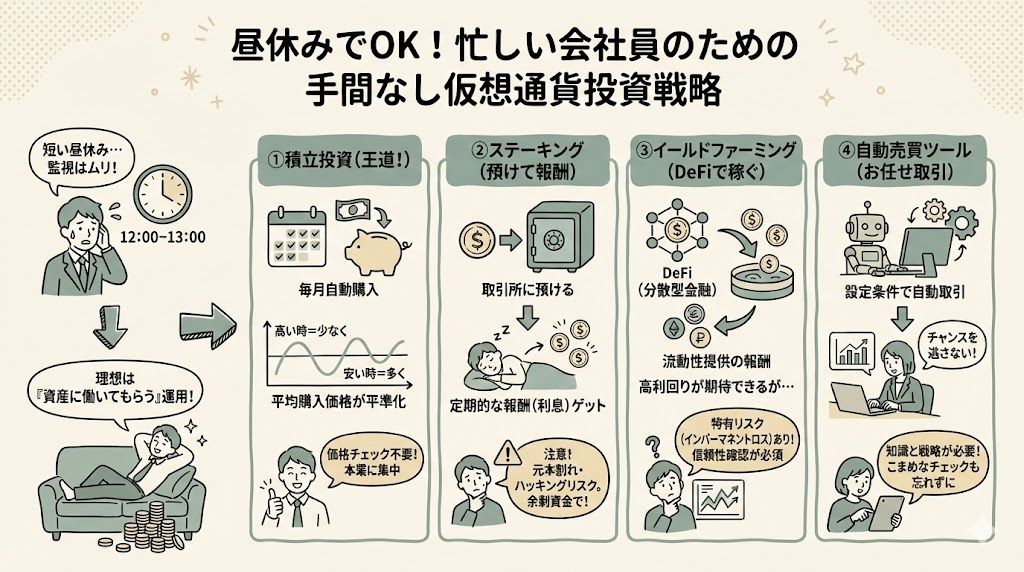

昼休み・隙間時間でできる仮想通貨投資戦略

昼休みという限られた時間で取り組むには、日々の監視や複雑な操作が不要な投資手法が理想です。

ここでは、会社員でも無理なく実践できる代表的な戦略を紹介します。

積立投資(ドルコスト平均法)

毎月一定額を自動で購入する積立投資は、昼休み投資の王道ともいえる手法です。

価格が高いときには少なく、安いときには多く購入することで、平均購入価格が平準化されます。

一度設定してしまえば、日々の価格チェックが不要で、本業への影響も最小限。

まさに「資産に働いてもらう」運用といえるでしょう。

ステーキング

ステーキングは、特定の仮想通貨を一定期間預けることで報酬(利息)を得る仕組みです。

国内取引所(例:BITPOINT、GMOコイン)でもサービスが提供されており、簡単な設定だけで定期的な報酬が得られるのが魅力です。

ただし、元本割れやハッキングリスクがある点は忘れず、余剰資金での運用が前提となります。

イールドファーミング

DeFi(分散型金融)を利用して仮想通貨を預け入れ、流動性提供の報酬を得る方法です。

高い利回りが期待できる一方、インパーマネントロス(価格変動による一時的損失)という特有のリスクが存在します。

DeFiプラットフォームのセキュリティや運営状況を常に確認し、信頼できるプロジェクトを選定することが重要です。

自動売買ツール

事前に設定した条件で自動的に取引が行われるツールです。

本業に集中しながらも、相場のチャンスを逃さず取引できるのが大きなメリットです。

一方で、ツール任せではなく、自身で戦略を構築する知識が必要です。

設定ミスや市場急変時のリスクを考慮し、こまめなチェックも忘れないようにしましょう。

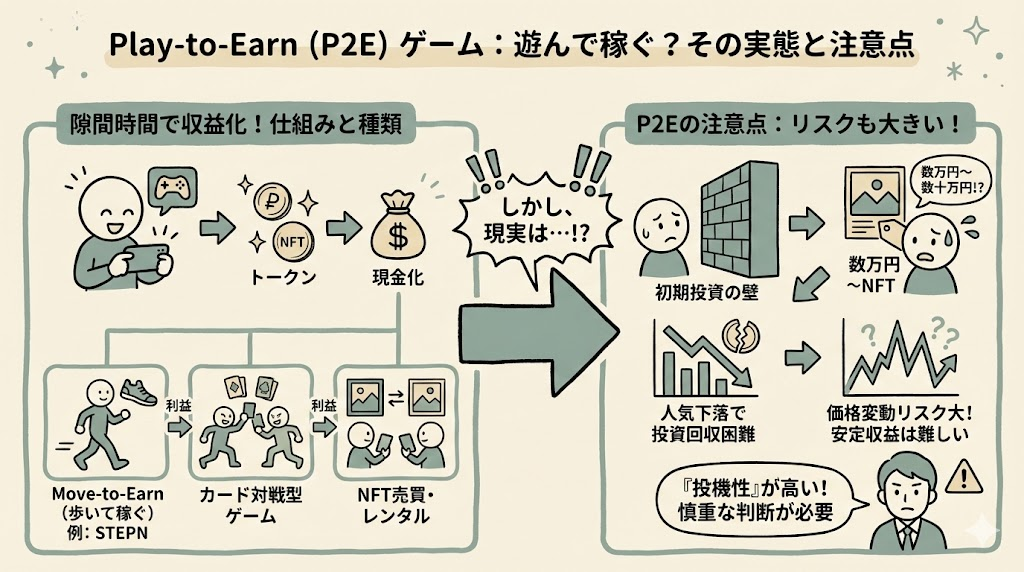

Play-to-Earn(P2E)ゲームで稼ぐという選択肢

「遊んで稼ぐ」をコンセプトとしたPlay-to-Earn(P2E)ゲームは、昼休みや隙間時間に取り組める新しい収益源です。

ゲーム内で獲得したトークンやNFTを現金化することで、収益化が可能となります。

たとえば、歩くだけで仮想通貨が得られるMove-to-Earn型アプリ(例:STEPN)は、一時的に大きな収益を生み出した事例もあります。

カード対戦型ゲームや、NFTの売買・レンタルによって利益を得るタイプも存在します。

P2Eの注意点

しかし、初期投資が高額になる場合が多いのが現実です。

数万円〜数十万円規模のNFT購入が必要となることもあり、ゲーム人気が下火になれば投資回収が難しくなります。

さらに、ゲーム内トークンやNFTの価格変動リスクが非常に大きく、安定収益を得るのは容易ではありません。

「楽しみながら副収入」というよりは、投機性の高い投資活動として慎重な判断が求められます。

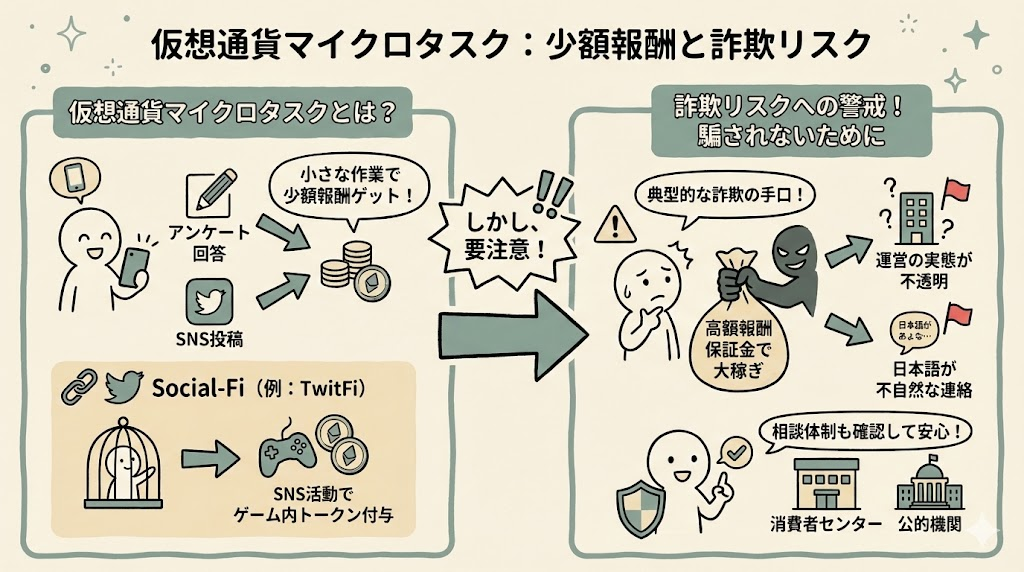

マイクロタスク:少額で安全に稼ぐ方法?

仮想通貨関連のマイクロタスクは、アンケート回答やSNS投稿など、小さな作業で少額報酬を得る手法です。

TwitFiのような「Social-Fi」系プロジェクトでは、SNSでの活動に応じてゲーム内トークンが付与される仕組みもあります。

詐欺リスクへの警戒

マイクロタスクには、詐欺の温床となるケースがある点に注意しましょう。

「高額報酬」「保証金を支払えば大きく稼げる」などの勧誘は、典型的なロマンス投資詐欺の手口と酷似しています。

特に、運営会社の実態が不透明な案件や、日本語が不自然なコミュニケーションには要注意です。

消費者センターや公的機関への相談体制も確認しておくと安心です。

仮想通貨投資の税金と確定申告の基礎知識

仮想通貨で得た利益には税金がかかることを忘れてはいけません。

特に会社員の場合、給与以外の所得が発生すると申告や住民税で会社に知られるリスクがあるため、仕組みの理解が重要です。

仮想通貨の利益は「雑所得」

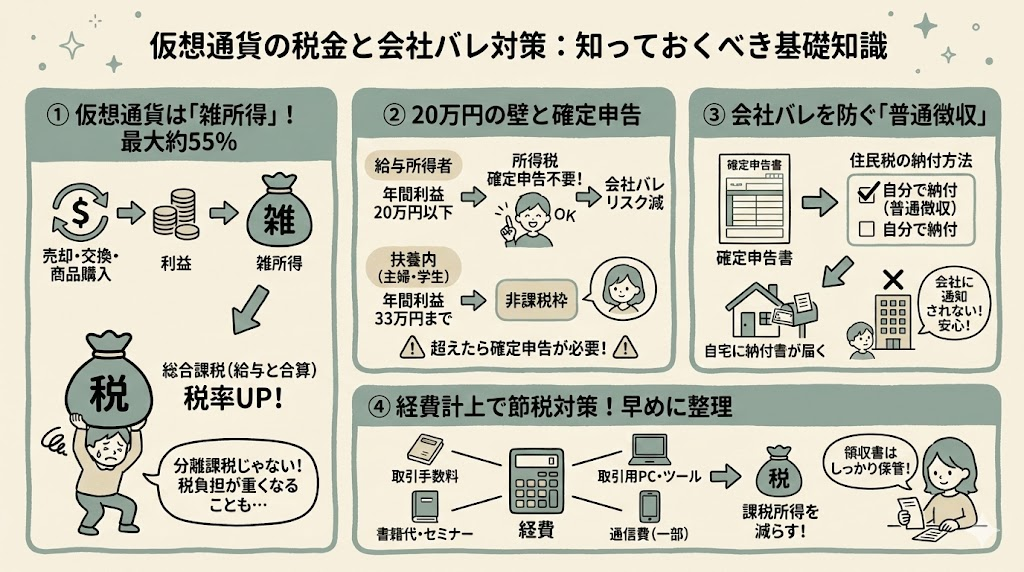

仮想通貨の売却や他の仮想通貨との交換、商品購入による利益は、雑所得に分類されます。

雑所得は総合課税の対象で、課税所得と合算されるため、所得が増えるほど税率も上がります(最大55.945%)。

株式やFXのような「分離課税」ではないため、大きな利益が出ると税負担が重くなることも覚えておきましょう。

20万円の壁と確定申告

給与所得者の場合、年間20万円以下の仮想通貨利益は所得税の確定申告が不要です。

この基準を意識して年間利益を抑えれば、税務上の手続きが簡単になり、会社に知られるリスクも減らせます。

主婦や学生など扶養内の場合は、年間33万円までが非課税枠となります。

副収入を得る際には、自分の立場に応じた税制を確認しましょう。

住民税の「普通徴収」で会社バレを防ぐ

副収入があると、住民税額が増えて会社に通知されることがあります。

これを避けるためには、確定申告時に住民税を「自分で納付(普通徴収)」にチェックしましょう。

これにより、会社経由ではなく自宅に納付書が届き、会社への通知を回避できます。

経費計上できるもの

仮想通貨投資で必要な費用(取引手数料、書籍代、取引用PC、税理士報酬など)は経費として計上できます。

通信費も、投資関連の使用割合が明確であれば一部を経費とすることが可能です。

節税対策として経費の整理は早めに進めることをおすすめします。

仮想通貨投資を安全に始めるためのステップ

仮想通貨投資は手軽に始められますが、最初の準備が安全性を大きく左右します。

ここでは、初心者が押さえるべき基本ステップをまとめます。

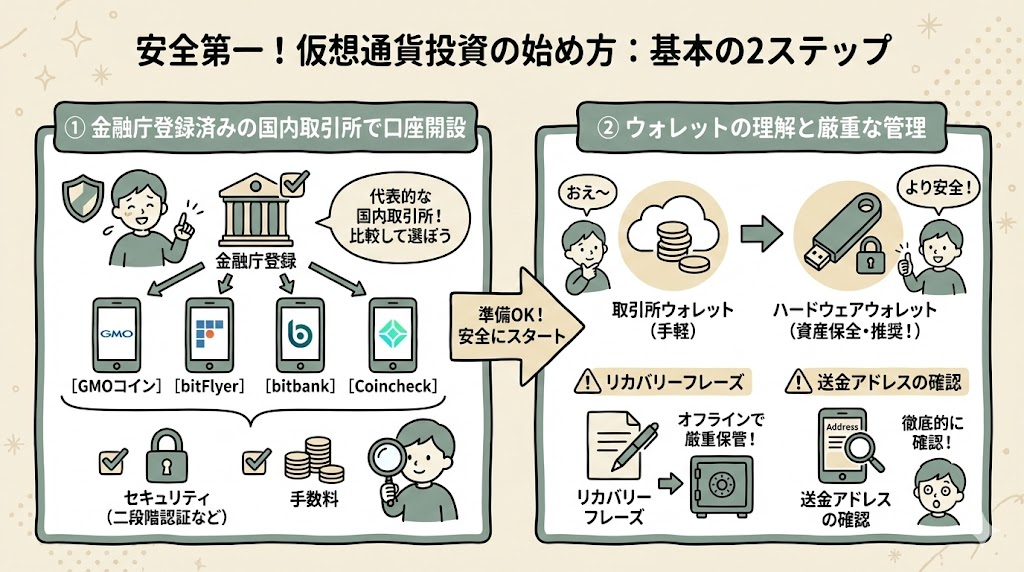

金融庁登録済みの取引所で口座開設

まずは金融庁に登録された国内取引所で口座を開設しましょう。

GMOコイン、bitFlyer、bitbank、Coincheckなどが代表的です。

セキュリティ対策(二段階認証・コールドウォレット保管)や手数料も事前に比較して選びましょう。

ウォレットの理解と管理

仮想通貨は取引所のウォレットで管理できますが、資産保全のためにはハードウェアウォレットの利用も検討しましょう。

リカバリーフレーズはオフラインで厳重に保管し、送金アドレスの確認も徹底してください。

リスクを理解し、冷静に対応する

仮想通貨投資は価格変動・システム障害・ハッキング・詐欺といった多様なリスクを内包します。

特に「絶対儲かる」「元本保証」を謳う案件には要注意です。

複数の情報源から学び、無理のない範囲の少額投資からスタートすることが、リスク軽減につながります。

月1万円は現実的な目標

会社員が昼休みを活用し、仮想通貨で月1万円の副収入を得ることは十分に現実的です。

特に、積立投資やステーキング、自動売買といった「時間を奪われない仕組み」を活用すれば、本業を犠牲にせず副収入を得ることが可能です。

ただし、就業規則・税務・リスクを正しく理解したうえで、自分に合った戦略を選びましょう。

小さく始めて、学びながら資産を育てていく──これが、会社員にとって賢い仮想通貨投資の第一歩です。

{kind=link}