住宅ローンを返済しながら仮想通貨投資をする──。近年、このテーマは多くの家庭で関心を集めています。しかし、高いリターンの可能性と同時に、リスクも極めて大きいのが仮想通貨の世界です。

本記事では、住宅ローン返済中の仮想通貨投資で成功と失敗を分ける決定的なポイントを、具体的な事例と戦略を交えて解説します。

住宅ローン返済と仮想通貨投資の両立は可能か?

住宅ローンという大きな負債を抱えながら仮想通貨投資を行うことは、家計に大きな影響を及ぼします。

仮想通貨はボラティリティが極めて高い資産であり、価格変動の幅は株式や債券を大きく上回ります。

その一方で、資産形成の可能性があることも事実です。

この両立には、明確な戦略とリスク管理が必要不可欠であり、感情や衝動で判断することは避けなければなりません。

なぜ多くの投資家が破綻するのか

無謀な借金投資の末路

住宅ローン返済中にもかかわらず、借金をして仮想通貨に投資するケースが後を絶ちません。

例えば、30万円の自己資金に10倍レバレッジをかけ、300万円分の仮想通貨を購入したものの、価格が半減して大きな損失を抱える事例が報告されています。

返済の目処が立たない状態で借入を重ねると、家計破綻のリスクが急速に高まります。仮想通貨投資は余剰資金で行うのが鉄則です。

詐欺の巧妙な手口に注意

「月利10%」などの高利回りを謳う投資話や、自動売買システムの権利購入など、詐欺被害も少なくありません。

特に、住宅ローン資金を不正に投資へ流用させる手口が確認されており、最悪の場合は自己破産に追い込まれることもあります。

リスク管理の欠如が招く破綻

余剰資金を超えた投資の危険性

仮想通貨投資で失敗する典型例は、生活費や返済資金にまで手を出してしまうことです。

家計の健全性を維持するためには、緊急予備資金(生活費3〜6ヶ月分)を確保したうえで投資に臨む必要があります。

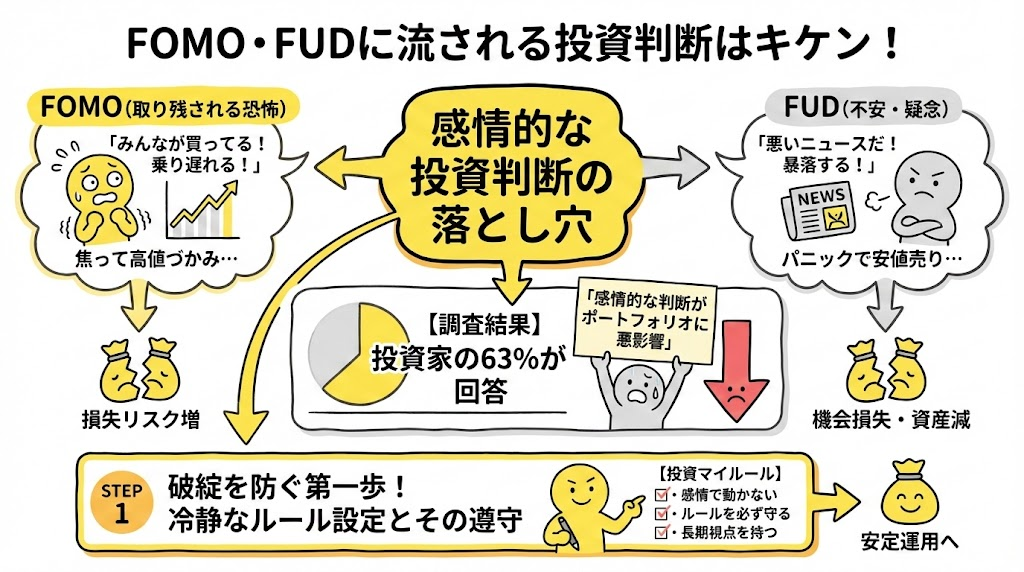

感情に支配される投資判断

FOMO(取り残される恐怖)やFUD(不安・疑念)に流される投資判断は危険です。

ある調査では、投資家の63%が「感情的な判断がポートフォリオに悪影響を及ぼした」と回答しています。

冷静なルール設定とその遵守こそが、破綻を防ぐ第一歩です。

堅固な家計基盤の確立が最優先

返済比率と生活防衛資金の重要性

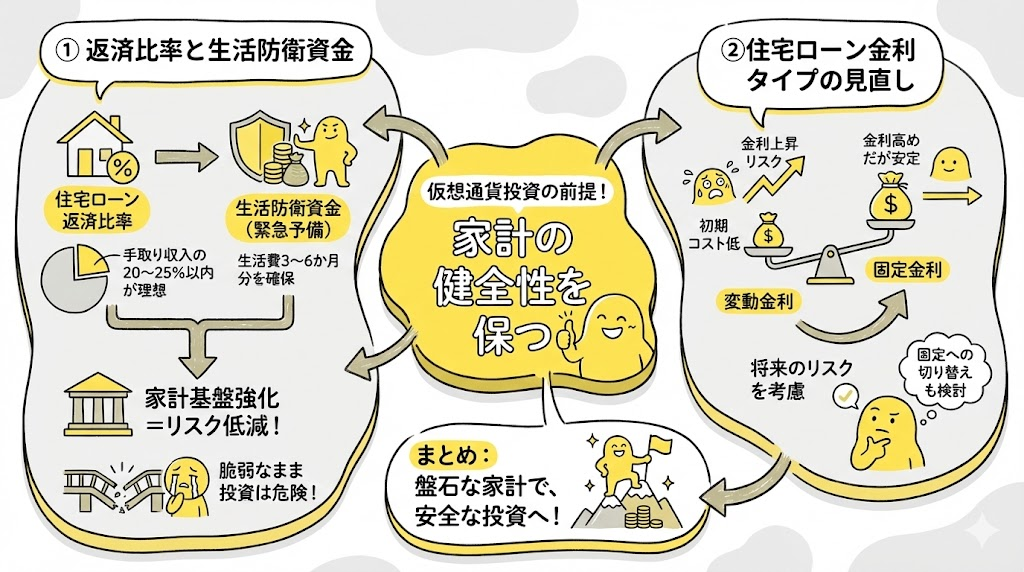

住宅ローン返済中に仮想通貨投資を行う前提として、家計の健全性を保つことが最重要です。

住宅ローンの返済比率は手取り収入の20〜25%以内に収めるのが理想とされます。

また、生活費3〜6か月分の緊急予備資金を確保することで、予期せぬ収入減や医療費にも対応できる体制が整います。

家計基盤が脆弱なまま投資を行うことは、リスクが損失以上に膨らむ原因となります。

住宅ローン金利タイプの見直し

仮想通貨投資を並行する場合、住宅ローン金利のタイプ選択も見直しましょう。

変動金利は初期コストが低い一方で金利上昇リスクがあり、固定金利は安定しますが金利が高めに設定されています。

将来的な金利上昇局面を考慮し、固定金利への切り替えも検討に値します。

仮想通貨投資の基本原則

投資目標の明確化とリスク許容度の診断

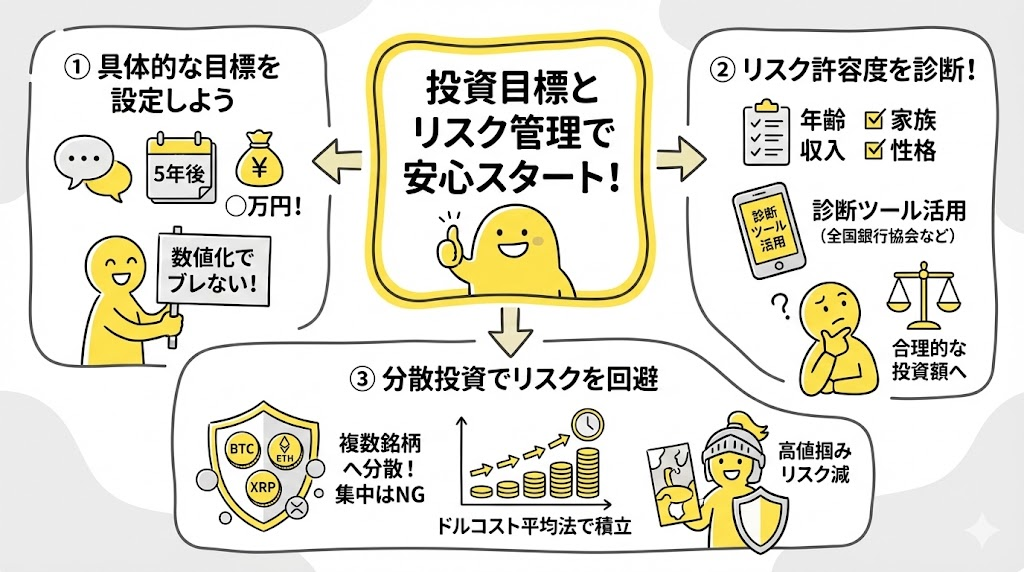

投資を始める際は、具体的な目標を設定しましょう。

「5年後に◯万円の資産形成」など、数値化された目標があるとブレにくくなります。

同時に、自身のリスク許容度を正確に診断することも重要です。年齢・家族構成・収入・性格などを踏まえ、合理的な投資額を決める必要があります。

全国銀行協会などが提供するリスク診断ツールの活用も有効です。

分散投資でリスクを分散

仮想通貨市場は変動が大きいため、複数の銘柄への分散投資が基本です。

ビットコインを中心に、イーサリアムやXRPなど主要通貨を組み合わせ、1つの銘柄に集中させないポートフォリオを構築しましょう。

さらに、ドルコスト平均法を用いた定期積立を行えば、高値掴みのリスクを軽減できます。

現物取引を基本に、レバレッジ取引は回避

投資初心者や住宅ローン返済中の家庭は、現物取引のみに限定することが賢明です。

レバレッジ取引は少額で大きな利益が狙える一方で、損失拡大のリスクが大きく、家計破綻の引き金となりかねません。

まずは現物取引で、コツコツと堅実に資産を増やすことが大切です。

損失を最小限に抑える損切りルール

事前設定と機械的な実行

仮想通貨投資では、損切りルールの設定と厳守が欠かせません。

「価格が◯%下落したら売却する」といった基準をあらかじめ決め、感情に流されず機械的に実行することが重要です。

これにより、損失の拡大を未然に防ぎ、資産を守ることができます。

塩漬け状態を避けるために

損切りをしないまま保有し続けると、いわゆる「塩漬け状態」に陥ります。

これは資産の流動性を奪い、他の投資機会を失う原因にもなります。

冷静な判断と事前ルールの徹底が、長期的な投資成果を支える鍵となります。

継続的な情報収集と学習

信頼性の高い情報源の活用

仮想通貨市場には、誤情報や詐欺的な情報が蔓延しています。

そのため、金融庁登録済みの取引所や公的機関、信頼できるニュースメディアを情報源とすることが大切です。

また、SNSやインフルエンサーの意見に偏らず、複数のソースを参照する習慣を持ちましょう。

学びながら少額から始める

基礎的なブロックチェーンや仮想通貨の知識を学び、少額投資から経験を積むことが推奨されます。

これにより、座学だけでは得られない実践的な感覚を養い、より精度の高い投資判断が可能になります。

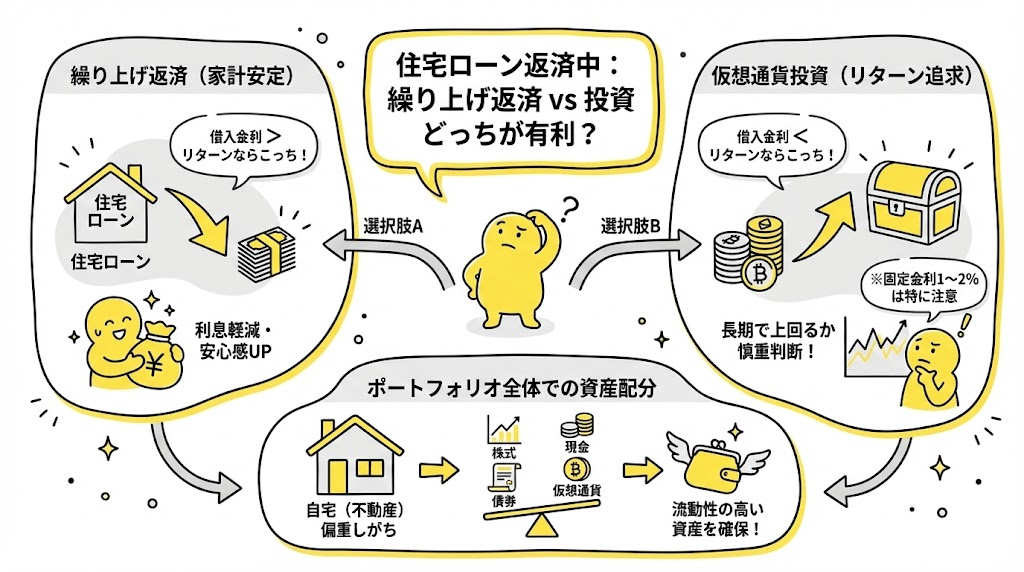

住宅ローンと仮想通貨投資のバランス戦略

繰り上げ返済と投資の比較

住宅ローン返済中の家庭では、「繰り上げ返済」と「仮想通貨投資」のどちらが有利かを比較する必要があります。

借入金利を上回るリターンが見込めるなら投資が有利ですが、そうでない場合は繰り上げ返済が家計の安定性を高めます。

特に固定金利型で1〜2%の住宅ローンであれば、これを上回るリターンを長期で狙える投資かどうかを慎重に判断する必要があります。

ポートフォリオ全体での資産配分

自宅という大きな不動産資産を保有しているため、住宅ローン返済中の家庭ではポートフォリオが偏りがちです。

株式・債券・現金と仮想通貨をバランスよく組み合わせ、流動性の高い資産を確保することが望まれます。

税金の仕組みと仮想通貨投資の落とし穴

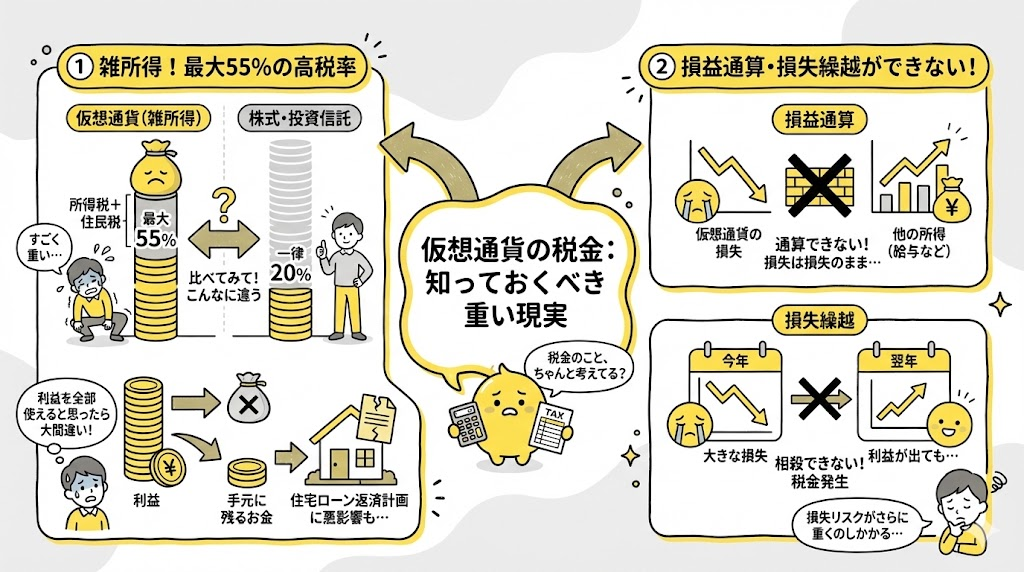

雑所得としての課税と高税率

仮想通貨で得た利益は、雑所得として総合課税の対象になります。

課税率は所得税と住民税を合わせて最大55%に達し、株式や投資信託の20%課税と比べて非常に高額です。

利益をそのまま使えると考えてしまうと、納税時に大きな負担が発生し、住宅ローン返済計画に悪影響を与えかねません。

損益通算・損失繰越ができない

仮想通貨の損失は、他の所得と損益通算できません。

さらに、翌年以降への損失繰越も認められないため、損失が出ても翌年の利益と相殺できない点が大きなデメリットです。

この制度上の制約が、仮想通貨投資の損失リスクを一層重くしています。

効果的な節税対策

法人化による節税

仮想通貨の利益が多額になる場合、法人化は有力な選択肢です。

法人税の実効税率は約33%であり、個人の最高税率55%と比べると負担が軽減されます。

さらに、法人では損失の繰越控除や経費計上の幅が広がり、家族への給与分散による節税も可能です。

経費計上と利益調整

仮想通貨取引にかかる手数料や関連書籍代、セミナー費用、ウォレット購入費などは経費として計上できます。

また、年間20万円以下の利益に抑えることで所得税が非課税になる(会社員の場合)ため、利益確定のタイミングを調整するのも有効です。

損益通算の年内利用

同一年内であれば、利益が出ている銘柄と損失が出ている銘柄を同時に決済し、課税所得を圧縮できます。

年末にポートフォリオを見直し、損益通算を実施することで納税負担を軽減できます。

仮想通貨と住宅ローンの新たな関係

デジタル資産担保ローンの可能性

近年、日本でも仮想通貨を担保に法定通貨を借りるサービスが登場しています。

売却せずに流動性を確保できる点は魅力ですが、遅延損害金が高率であるため慎重な判断が必要です。

海外動向と将来の可能性

米国では、連邦住宅金融庁(FHFA)がビットコインなどのデジタル資産を住宅ローン審査で評価対象にする方針を検討しています。

今後、日本でも仮想通貨が住宅ローンの担保や信用評価に活用される可能性が高まるでしょう。

専門家のサポートを活用する

税務・資産運用の専門家に相談

住宅ローン返済中の仮想通貨投資は、家計と税務の両面で高度な判断が必要です。

税務対策については税理士、資産配分やライフプランニングについてはファイナンシャルプランナー(FP)に相談することで、より現実的な戦略を立てることができます。

金融庁の相談窓口も利用できるため、独断で判断せず、専門的なアドバイスを取り入れることがリスク回避につながります。

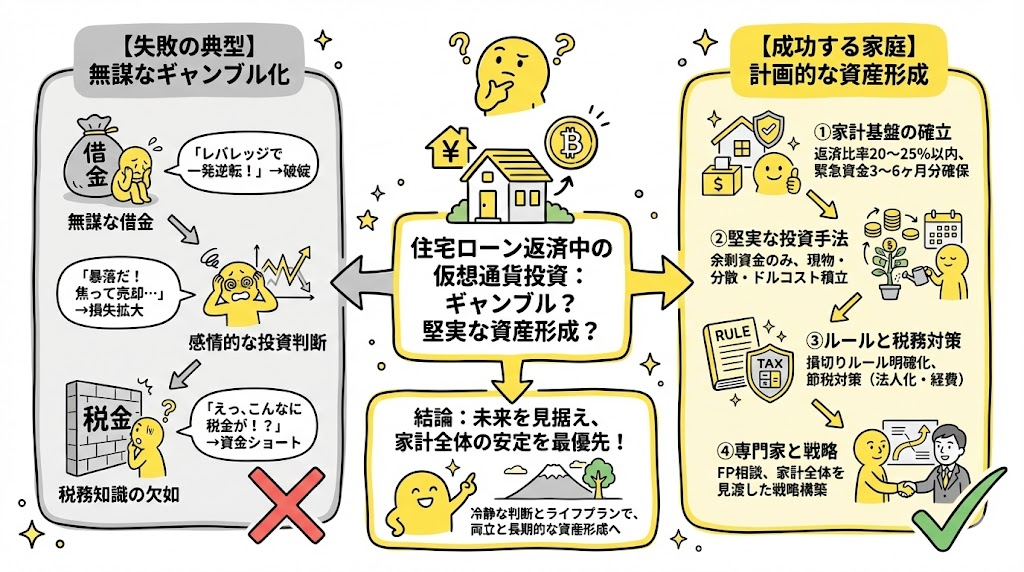

住宅ローン返済中の仮想通貨投資で成功するために

住宅ローン返済中の仮想通貨投資は、運だけに頼るギャンブルではなく、計画的で堅実な資産形成の一環として行うべきです。

失敗の典型例は、無謀な借金、感情的な投資判断、税務知識の欠如にあります。

一方で、成功する家庭は、以下のような行動を実践しています。

- 手取り収入の20〜25%以内に返済比率を抑え、生活費3〜6か月分の緊急資金を確保

- 余剰資金のみで投資し、レバレッジ取引は避けて現物取引を中心に運用

- 複数銘柄・ドルコスト平均法での分散投資を徹底

- 損切りルールを明確化し、感情に流されず機械的に実行

- 税務上の高負担を理解し、法人化や経費計上などの節税対策を実施

- 専門家への相談を通じて家計全体を見渡した戦略を構築

これらの要素を意識すれば、住宅ローン返済と仮想通貨投資を両立させ、長期的な資産形成につなげることが可能です。

未来を見据えた投資は、短期的な利益よりも家計全体の安定を優先することから始まります。冷静な判断と専門家の知見を活用し、自分自身のライフプランに合った投資戦略を描いていきましょう。

{kind=link}