仮想通貨は匿名性や自由度が高く、家族にも知られず資産を形成できると思われがちです。しかし、その裏側には税務・セキュリティ・相続・家庭関係の重大なリスクが潜んでいます。本記事では、仮想通貨を家族に内緒で運用する際の落とし穴と実践的な対策をわかりやすく解説します。

税務上のリスクを理解する

家族に内緒で仮想通貨を保有する際、まず大きな落とし穴となるのが税務上の問題です。知らないうちに会社や家族にバレるリスクがある点は見逃せません。

住民税通知でバレる仕組み

日本の住民税は、給与から自動で天引きされる「特別徴収」が原則です。仮想通貨で利益が出た場合、その分の税額が給与に加算され、会社経由で通知が届くため、利益が露呈することがあります。

このリスクを避けるためには「普通徴収(自分で納付)」を選択する方法がありますが、納付書が自宅に届くため、家族に気づかれる可能性も否定できません。

確定申告義務とペナルティ

仮想通貨の利益が年間20万円を超えると確定申告が必要です。未申告の場合、無申告加算税(5〜20%)や重加算税(35〜40%)、さらに延滞税(最大年14.6%)が課されます。

また、海外取引所を利用していても安心はできません。租税条約を通じて国税庁に取引データが共有されるため、申告逃れは高確率で発覚します。

セキュリティ・運用上のリスク

税務リスクだけでなく、仮想通貨ならではのセキュリティや運用面でのリスクにも注意が必要です。

ハッキングや秘密鍵流出

ブロックチェーン自体は安全ですが、ホットウォレットに秘密鍵を置いたままにすると、ハッキングの標的になります。過去のコインチェック事件のように、マルウェア経由で資産を奪われる事例も発生しました。

対策としては、コールドウォレット(オフライン保管)を併用し、秘密鍵を複数の安全な場所で管理することが有効です。

レバレッジ取引による借金リスク

仮想通貨取引は値動きが大きいため、レバレッジ(信用取引)を利用すると損失が一気に拡大する危険性があります。損失が証拠金を超えると「追証」が発生し、預貯金や生活資金を超えた借金を背負うケースも少なくありません。

資産形成目的であれば、レバレッジ取引を避け、現物取引に徹することが望ましいでしょう。

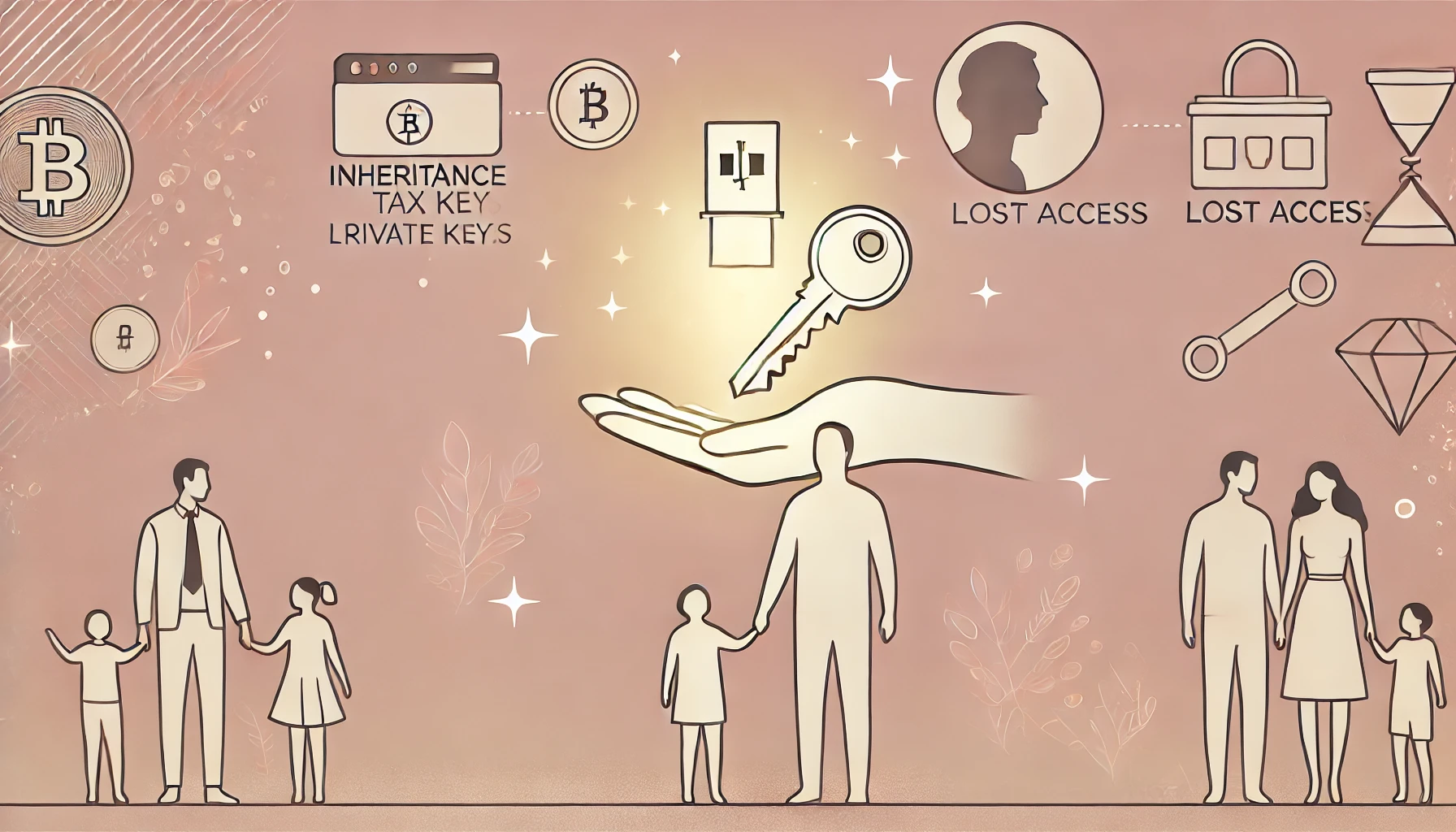

相続・終活に関わるリスク

仮想通貨は紙や通帳のように形がなく、秘密鍵やパスワードを知らなければ誰もアクセスできません。この特徴が、相続の場面で大きな問題となります。

秘密鍵がわからず相続できない

相続の際、故人の仮想通貨資産があることが判明しても、秘密鍵や取引所のログイン情報がわからなければ引き出せません。結果として、資産は事実上失われ、家族は相続税だけを負担するという最悪の状況に陥ります。

こうしたトラブルを防ぐには、エンディングノートやUSBなどの物理媒体にログイン情報を記載し、信頼できる方法で残しておくことが重要です。

相続税の課税と納税資金の問題

仮想通貨は、亡くなった時点の時価で評価され相続税が課されます。現金化できないまま課税だけが発生するケースがあり、遺族が納税資金を工面できず混乱することもあります。

家族が相続に対応できるように、事前に換金方法や資金準備の手順を伝えておくことが必要です。

家庭内でのプライバシーと信頼の問題

「家族にバレなければ大丈夫」と考えがちですが、大きな資産を隠すことは日常生活に矛盾を生じさせやすいです。

生活の矛盾から疑念が生じる

急な出費や消費パターンの変化は、家族に疑念を抱かせます。発覚した場合、金銭的損失以上に家庭内の信頼が揺らぐこともあります。

仮想通貨の運用は、家庭内の関係性や信頼維持の観点からも慎重な判断が求められます。

リスクを最小化するための実践的な対策

ここまで見てきたように、仮想通貨を家族に内緒で運用するには多方面のリスクがあります。そこで重要なのは、税務・セキュリティ・相続・家庭内信頼の4つの観点から具体的な対策を講じることです。

税務リスクを抑える方法

まず、年間利益を20万円以下に抑えれば、給与所得者の場合は確定申告義務を回避できます。取引規模を調整することが有効です。

また、住民税は「普通徴収」に切り替えることで会社に知られにくくなります。ただし、納付書が自宅に届くため、保管場所や開封管理には注意が必要です。

セキュリティを高める工夫

資産をオンライン取引所に置きっぱなしにせず、コールドウォレット(ハードウェアウォレット)を活用しましょう。LedgerやTrezorなどが代表的です。

さらに、秘密鍵やリカバリーフレーズは紙やUSBメモリに記録し、複数の安全な場所に分散保管することで盗難や紛失のリスクを減らせます。

相続・終活の備え

自分にもしものことがあったとき、家族が仮想通貨にアクセスできるように準備が必要です。エンディングノートにウォレット情報やパスワードを明記し、信頼できる家族や弁護士に託す方法があります。

これにより、資産が宙に浮いたまま課税だけが発生するといった最悪の事態を防ぐことができます。

家庭内での信頼を維持する運用の工夫

仮想通貨を内緒で保有する最大の課題は、家庭内での信頼を損なわずに運用することです。以下の工夫を取り入れることで、リスクを最小限に抑えられます。

必要最小限の運用規模に留める

大きな利益を目指すと、取引回数や資産移動が増え、生活パターンの変化で家族に怪しまれるリスクが高まります。余剰資金の範囲内で小規模運用に留めることが、秘密保持には有効です。

収益の使い道を工夫する

収益はすぐに生活費口座に移動し、通常の家計支出に紛れさせると矛盾が生じにくくなります。突発的な大きな出費は避け、少額をコツコツと生活費や貯金に回すことで、運用の痕跡を目立たせないことができます。

事前に想定トラブルをシミュレーションする

もしも家族に発覚した場合、どう説明するかをあらかじめ考えておくことも大切です。「資産形成の一環」として合理的に説明できるストーリーを用意しておくことで、話し合いの場を冷静に進めやすくなります。

ケーススタディ:内緒での運用が発覚した例

実際には、内緒での仮想通貨運用が家族に発覚し、家庭内トラブルに発展した事例も少なくありません。例えば:

- 住民税の増加通知で副収入が判明し、夫婦間で大きな溝が生じたケース

- レバレッジ取引で損失が拡大し、借金が発覚して家庭崩壊につながったケース

- 本人が急逝し、家族が仮想通貨資産の存在を知らずに失ったケース

これらは決して珍しいことではなく、事前の準備とリスクコントロールの欠如が原因となっています。

リスクと対策を一覧で整理

ここまで解説したリスクと対策を整理すると、次のようになります。

| リスク項目 | 具体的な対策 |

|---|---|

| 税務リスク | ・利益を年間20万円以下に抑える ・住民税は普通徴収を選び納付書の保管場所を工夫 |

| セキュリティリスク | ・コールドウォレットの利用 ・秘密鍵やリカバリーフレーズを複数の安全な場所に分散保管 |

| 相続・終活リスク | ・エンディングノートに資産情報を明記 ・家族や弁護士に開示手順を伝える |

| 家庭内信頼の崩壊 | ・運用規模を必要最小限に ・収益は生活費口座に少額ずつ移すことで違和感を減らす |

安全な内緒運用のための心構え

仮想通貨を秘密裏に運用するには、「隠し通す」のではなく「リスクを予測して備える」という姿勢が必要です。

税務処理や資産管理をきちんと行い、万が一の相続や発覚にも対応できる準備を整えることが、長期的な安心につながります。

隠すなら徹底したリスク管理を

家族に内緒で仮想通貨資産を作ることは可能ですが、税務・セキュリティ・相続・家庭内信頼の4つのリスクを避けて通ることはできません。

もしどうしても秘密裏に運用するなら、利益を抑えて目立たせないこと、秘密鍵や税務対応を万全にしておくことが最低条件です。

「隠すための工夫」ではなく、リスクを理解し、備えるための工夫を積み重ねることこそが、仮想通貨運用を安全に続けるための唯一の道でしょう。

{kind=link}